Как се изчисляват почивните дни? Формула за правилно изчисляване на заплащането за почивка

Инструкции

За да се изчисли заплащането за почивка, е необходимо да се определи средната дневна печалба. Получава се за предходната календарна година, като сумата се раздели на броя на месеците -12 и на средния брой дни в месеца -29,4. Въз основа на средната дневна заплата се изчислява заплащането за отпуск за годината. Годишният отпуск за търговски организации е 28 календарни дни, за медицински и правоприлагащи организации 35-40 дни. Понякога ваканцията се разделя на две части от по 14 дни съответно.

Ако човек е работил цяла календарна година, тогава няма трудности при изчисляването на заплащането за отпуск. Да приемем, че служител излиза в отпуск на 1 март 2011 г. Приходите му бяха 40 000 рубли. месечно. Размерът на заплащането за почивка ще бъде както следва: 40 000/29,4 * 28 = 38 095,24.

Ако не е напълно отработено, става по-сложно. Например, служител е бил болен от 1 февруари до 14 февруари 2011 г. Заплащането за отпуск се изчислява за периода от 1 март 2010 г. до 28 февруари 2011 г. По време на отпуск по болест на служителя се назначава, което не се взема предвид при изчисляване на заплащането за отпуск. Заплатата за 11 месеца е 40 000 рубли, а за периода от 15 до 28 февруари е 20 000 рубли. Изчисляването на заплащането за почивка в този случай ще бъде както следва. Доходът за годината ще бъде 20 000 + 40 000 * 11 = 460 000 рубли. След това намираме броя на действително отработените календарни дни: 29,4*11 месеца + 29,4/28*14 = 338,1 ден. В този случай 28 дни е броят на календарните дни в месеца, а 14 е броят на отработените дни през февруари. Тогава средната дневна печалба ще бъде намерена, както следва: 460 000/338,1 ден = 1350,64 рубли. Заплащането за ваканция за годината (за 28 календарни дни) ще бъде определено както в първия пример: 1350,64*28 = 37 817,92 рубли.

източници:

- как да изчислим заплащането за почивка на служител

- Процедурата за изчисляване на заплащането за почивка през 2013 и 2012 г

- Как да изчислим заплащането за почивка през 2013 г

Според руското законодателство всеки работодател е длъжен да предостави на подчинените си право на ваканционни дни, освен това е длъжен да ги плати. Правото да го получите след шест месеца от датата на официалната регистрация.

Инструкции

Определете средната дневна заплата на служителя въз основа на данни за последните 12 месеца, предхождащи месеца, в който служителят е решил да си вземе ваканция.

За да направите това:

а) изчислете размера на начисленията, които се вземат предвид при изчисляване на заплатите за последната година;

б) разделете резултата на 12, тъй като имате нужда от отпуск за годината, а също и на 29,4, което е средният месечен брой календарни дни. Имайте предвид, че поради увеличаването на броя на дните, този брой е намалял от 29,6 на 29,4.

Определете броя на дължимите дни отпуск. Ако общото ви количество не е двадесет и осем календарни дни. Въпреки това, служителят, ако желае, може да раздели този период на 2 части и да почива два пъти за две седмици.

Служителите на всяка компания, малка или голяма, обичат да си почиват. Особено когато за това все още се плаща обезщетение. Как се изчислява заплащането за почивка може да се обсъжда дълго време. Големите компании отдавна използват специални програми, например 1C, които автоматично показват резултата и определят размера на плащанията за всеки служител. За тези, които искат самостоятелно да изчислят своите законни плащания, тази статия обсъжда различни ситуации и формули за изчисление, с които се изчислява размерът на плащанията.

Ред за предоставяне на отпуск и изплащане на обезщетение

Кодексът на труда на Русия гласи, че всеки служител има право на почивка в продължение на 28 календарни дни годишно. Има следните видове почивки:

- основен;

- допълнителен;

- донор;

- временно поради бременност (отпуск по майчинство);

- отпуск по болест (поради заболяване на Вас или Вашето дете);

- обучение.

За основна почивка кандидатстват всички служители, които са работили във фирмата след сключване на договор от шест месеца или повече. Временните работници, които са сключили договор за период от 2 месеца или повече, също разчитат на подходящи плащания. Допълнителна почивка се предоставя при следните обстоятелства: опасни условия на труд, нередовен работен график, работа на север. Могат да го получат здравни работници, учители и спортисти (треньори).

Обезщетенията за майчинство и бременност се изплащат еднократно. Независимо от трудовия стаж, той е 100% от средната работна заплата. Не забравяйте, че законната ваканция не може да бъде безплатна. Организацията е длъжна да ви изплати обезщетение в размера, който ще бъде изчислен. И за това има специални формули, които работят безотказно във всякакви ситуации.

Как да изчислим броя на ваканционните дни през 2019 г

За да разберете как се изчисляват ваканционните дни, следвайте необходимите прости стъпки като:

- Определете трудовия стаж на служителя във вашата компания.

- Изчислете общия брой дни почивка, на които даден служител има право, докато работи за вас.

- Пребройте броя на използваните и платени дни.

- Останалите дни се считат за неразрешен отпуск, на който служителят има пълно право.

Формула за изчисляване на плащанията

Ако въведете в интернет „изчисляване на заплащане за отпуск в онлайн калкулатор за 2019 г.“, търсачката ще ви даде много връзки, които независимо изчисляват сумата, която организацията ви дължи като плащане за законна ваканция. Те съдържат уникална формула за изчисление, благодарение на която всички коефициенти се изчисляват автоматично. Самата формула изглежда така:

- ОН=СДЗ*ОД, където ОД – начисления за отпуск; SDZ – средна дневна заплата; ОД – дни законна почивка.

Алгоритъмът за изчисление следва формулата:

- SDZ = PSN / 12 / 29.3, където PSN е пълната сума на начисленията за периода на фактуриране (например от януари до декември, който не включва бонуси и допълнителни плащания), 12 е броят на месеците за пълния период на фактуриране и 29,3 - средният месечен брой дни, предписан от Кодекса на труда на Руската федерация.

Познавайки тези прости формули и основни данни за вашите работни дни, средни доходи и т.н., можете лесно да изчислите сами колко ви дължи компанията, в която работите неуморно. Навсякъде главният счетоводител прави това, но изчисленията му не винаги са правилни. Не забравяйте да проверите начисленията си, за да не бъдете измамени от нечестни мениджъри, което е доста често срещано явление в съвременния живот.

Пример за начисляване на заплащане за почивка

При изчисляването много често има сложни ситуации, при които е необходимо внимателно да се проучат всички коефициенти, необходими за получаване на правилната сума. Отговорността за тази задача винаги е на счетоводителя. Той изчислява сумата за почивка за всички служители на компанията, като отговорността за неправилни изчисления е изцяло негова. Няма да навреди, ако сами проверите плащанията си за почивка, за да не се случат неприятни ситуации в бъдеще.

За да ви стане ясно, ще дадем ясни примери за изчисляване на заплащането за отпуск. Да вземем ситуация, при която вашият служител не е излязъл в отпуск по болест или, обратно, е отсъствал от работа поради заболяване (свое или на детето си). Освен това служителите не винаги използват законната си почивка или нямат време да се възползват от нея преди уволнението. Формулата за изчисляване на заплащането за отпуск ви позволява да изчислите суми за всякакви работни ситуации, пред които са изправени служителите на компанията и работодателя.

При напълно отработен период на фактуриране

Нека да разгледаме пример за това как се изчислява ваканцията. Петя Петров искал да отиде на море през май 2019 г. и да отдели 14 дни за това. Останалата част от ваканцията се отлага. За 12 месеца му бяха кредитирани 300 000 рубли. Как да разберете колко ще бъде компенсацията за почивка? Ето алгоритъма:

- Изчисляване на средната печалба за ваканция: 300 000 / 12 месеца / 29,3 = 852,2 рубли.

- Изчисляваме размера на обезщетението: 852,2*14=11945,3 рубли.

Организацията е длъжна да изплати тази сума на своя служител като компенсация. По закон той трябва да я получи не по-късно от 3 дни преди началото на законната си ваканция. Случва се служител да иска почивка в началото на следващия месец, но заплатата за отработения месец все още не е начислена. След това се прави преизчисляване, като се вземе предвид предходният неплатен месец и ако размерът на заплатите се промени през следващия месец, се прави компенсация или приспадане на разликата при издаване на пари за заплати.

Ако периодът на фактуриране не е напълно разработен

Служителят на предприятието Иван Иванов реши да си вземе нов 14-дневен отпуск през юли, но не изкара целия период на заплащане, тъй като през април излезе в отпуск по болест по болест. За да направите правилното изчисление, трябва да знаете броя на неотработените дни и след това да използвате формулата за изчисление:

- SDZ=PSN/(POM*29.3+Nd), където POM е общият брой отработени месеци, а ND са неотработени дни. След това заплащането за отпуск се изчислява по стандартната формула.

- 300 000 / (12 * 29,3 + 13) = 822,8 rub.

- 822.8*14=11519.4 rub.

Изчисляване на обезщетение за неизползван отпуск

Работодателят е длъжен да изплати обезщетение на служителя при уволнение, ако не е използвана законна почивка. Как се изчисляват тези плащания за отпуск?

- SDZ*OD=ON – начислени отпуски.

- Останалите стойности се изчисляват по стандартния начин. Трябва да се изплатят пари за ваканция, от която служител на предприятие не се е възползвал. Това обезщетение се прилага за жени след отпуск по майчинство и работници под 18-годишна възраст.

Видео урок: как да изчислим заплащането за почивка

Изчисляването на вашите законни плащания сами не е никак трудно. Просто трябва да използвате горните методи правилно и да знаете всички необходими коефициенти. Видеоклипът по-долу ясно показва как се изчислява вашето заплащане за почивка с помощта на примери. След като гледате, нестандартните ситуации в изчисленията ще ви станат много по-ясни. Ако искате да получите толкова, колкото ви се полага, тогава не забравяйте да направите индексирането сами и да си починете добре!

Има много нюанси при определяне на заплащането за отпуск, вариращи от отчитане на бонуси, отпуск по болест, командировки и завършващи с това кои дни трябва да се вземат предвид. Нека да разгледаме примери за процедурата за плащане на дължимата ваканция.

Като цяло процедурата за изчисляване на заплащането за почивка е проста. Плащането за отпуск се изчислява въз основа на средната дневна печалба на служителя. и Постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 (наричано по-долу Постановлението) определя процедурата за тяхното изчисляване.

Периодът на изчисление за определяне на заплащането за отпуск се счита за 12 пълни календарни месеца, предхождащи месеца, в който ваканцията започва.

За да изчислите средните доходи, трябва да съберете заплатите за последните 12 календарни месеца, които след това да разделите на 12 и 29,4 (броят календарни дни, падащи върху периода на фактуриране). Тогава заплащането за почивка се изчислява по формулата:

Размер на заплащането за отпуск = Средна дневна печалба x Брой календарни дни отпуск

Пример 1

Управител Р.Л. Сомов работи в Astra LLC. Размерът на плащанията за годината възлиза на 540 000 рубли. Да приемем, че е взел 21 дни почивка. В този случай изчисляването на средната дневна заплата ще бъде:

540 000 rub. : 12: 29,4 = 1530,6 rub.

Определяме размера на заплащането за почивка:

1530,6 rub. х 21 = 32 142,8 rub.

Припомняме, че за изчисляване на средната заплата се вземат предвид всички видове плащания, предвидени от системата за възнаграждения и прилагани от съответния работодател, независимо от източниците на тези плащания (член 139 от Кодекса на труда на Руската федерация). . Също така сумите, взети предвид при изчисляване на заплащането за отпуск, са посочени в параграф 2 от резолюцията. Това е в допълнение към заплатите, бонусите и допълнителните плащания към тарифните ставки, заплатите и други видове плащания от работодателя.

За изчисляване на средните доходи не се вземат предвид социални плащания и други плащания, които не са свързани със заплатите (дивиденти, финансова помощ, плащане на разходите за храна, пътуване, обучение, комунални услуги, отдих и др.).

Отчитане на бонусите при изчисляване на отпуск

Ако компанията изплаща бонуси, има специална процедура за сумите. Всичко зависи от това какви бонуси плаща организацията: месечни, тримесечни, годишни.

Месечните бонуси, които се начисляват заедно със заплатите, се вземат предвид изцяло. Освен това, ако например се установяват бонуси за постигане на определени показатели, тогава в периода на фактуриране те се вземат предвид в една сума, когато се постигне такъв показател.

Що се отнася до тримесечните бонуси, се определя: ако продължителността на периода, за който са начислени, не надвишава периода на фактуриране, тогава те трябва да бъдат взети предвид в действително начислените суми. Ако са начислени за период, надвишаващ периода на фактуриране, те трябва да се вземат предвид само в месечната част за всеки месец от периода на фактуриране.

Възнаграждение въз основа на резултатите от работата за годината, еднократно възнаграждение за трудов стаж (трудов стаж), други възнаграждения въз основа на резултатите от работата за годината, начислени за календарната година, предхождаща събитието - независимо от времето. трудовото възнаграждение е начислено.

Ако периодът не е напълно отработен, бонусът трябва да бъде включен в изчислението пропорционално на отработеното време. Изключение прави възнаграждението, което се изплаща на база реално отработено време.

Пример 2

Ръководител на отдел продажби на Astra LLC I.D. Данилина излиза в отпуск за 10 дни от 18 юли 2012 г. Периодът на фактуриране е една година (от юли 2011 г. до юни 2012 г.). Размерът на приходите за годината възлиза на 780 000 рубли. През април 2012 г. Данилина беше в отпуск по болест за 14 дни. В края на 2011 г. тя получи бонус от 150 000 рубли.

Тъй като бонусът е изплатен в края на годината, но през април служителят е бил в отпуск по болест, той трябва да се коригира пропорционално на отработените дни:

(365 - 14) : 365 = 0,96164;

150 000 rub. х 0,96164 = 144 246,57 рубли.

Общият размер на дохода, който се взема предвид при изчисляване на заплащането за отпуск, ще бъде:

780 000 + 144 246,57 = 924 246,57 рубли.

Периодът на фактуриране ще бъде:

29,4 x 11 + 29,4: 30 x (30 - 14) = 323,4 + 15,68 = 339,08.

Определяме средната дневна печалба:

924 246,57 рубли : 339.08 = 2725.75 rub.

Заплащането за отпуск ще бъде:

2725,75 rub. х 10 = 27 257,5 rub.

Определяне на периода на фактуриране

Във всеки режим на работа средната заплата на служителя се изчислява въз основа на действително начислената му заплата и действително отработеното време за последните 12 календарни месеца. В този случай за календарен месец се счита периодът от 1 до 30 (31) число на съответния месец включително (през февруари - до 28 (29) число включително).

В действителност обаче рядко се случва служител да завърши период на заплащане. Най-вероятно той е отишъл в командировка и е взел ваканция за своя сметка - такива суми не трябва да се вземат предвид при изчисляване на заплащането за отпуск.

При изчисляване на средните доходи времето се изключва от периода на изчисление, както и сумите, натрупани през това време, ако:

а)служителят е запазил средната си печалба в съответствие със законодателството на Руската федерация, с изключение на почивките за хранене на детето;

б)служителят е получил обезщетения за временна неработоспособност или майчинство;

V)служителят не е работил поради престой по вина на работодателя или по причини извън контрола на работодателя и служителя;

G)служителят не е участвал в стачката, но поради тази стачка не е могъл да изпълнява работата си;

г)на служителя са предоставени допълнителни платени почивни дни, за да се грижи за деца с увреждания и хора с увреждания от детството;

д)в други случаи служителят е освободен от работа с пълно или частично задържане на заплатата или без заплащане в съответствие със законодателството на Руската федерация.

Формулата показва процедурата за изчисляване на заплащането за отпуск, ако служителят е работил през целия период на плащане. Изглежда така:

Брой месеци от отчетния период, които са напълно отработени x 29.4

Ако един от месеците на периода на фактуриране не е напълно разработен, тогава броят на календарните дни на периода на фактуриране се определя по различен начин:

29.4: Брой дни в месеците, които не са изцяло отработени x Брой календарни дни в този месец, които се дължат на отработеното време

Общ брой календарни дни в периода на фактуриране = Брой дни в месеците, които не са напълно отработени + Брой дни в месеци, които са напълно отработени

Пример 3

Началник отдел "Продажби" O.L. Скобелев от организацията "Астра" излезе в отпуск за 14 дни през юни 2012 г. Изчисляването на заплащането за почивка ще изглежда така.

Периодът на фактуриране в организацията е 12 месеца. Това означава, че се взема предвид времето на работа от май 2012 г. до юни 2011 г. Заплатата на Скобелев е 60 000 рубли. на месец. Не е получавал бонуси през годината. Заплатите не са увеличавани или индексирани.

През април 2012 г. служителят е бил в тридневна командировка. През януари 2012 г. бях в отпуск по болест 6 дни. През август 2011 г. Скобелев е в платен отпуск за 10 дни.

За по-голяма яснота, нека изградим таблица:

Месец на периода на фактуриране | Брой календарни дни в периода на фактуриране | Броят на действителните календарни дни, които служителят е работил |

май 2012 г | ||

април 2012 г | ||

март 2012 г | ||

февруари 2012 г | ||

януари 2012 г | ||

декември 2011 г | ||

ноември 2011 г | ||

октомври 2011 г | ||

септември 2011 г | ||

август 2011 г | ||

юли 2011 г | ||

юни 2011 г |

Общата сума на плащанията за отчетния период беше

Тъй като Скобелев е работил изцяло в продължение на 9 месеца, броят на календарните дни, взети предвид при изчисляване на заплащането за отпуск, ще бъде:

през април: 29.4: 30 x 18 = 17.64;

през януари: 29.4: 31 x 10 = 9.48;

през август: 29.4: 31 x 13 = 12.33.

Общият брой дни в периода на фактуриране ще бъде:

264,6 + 17,64 + 9,48 + 12,33 = 304,05. Да определим средната дневна печалба: 662 842 рубли. : 304.05 = 2180.04 rub. Плащането за ваканция се дължи в следния размер: 2180,04 рубли. х 14 = 30 520,6 rub.

Период, включен във ваканцията

Предоставянето на отпуск трябва да бъде отразено в лична карта по формуляра (одобрен с Резолюция на Държавния статистически комитет на Русия от 5 януари 2004 г. № 1). Съдържа информация за вида на отпуска (годишен, образователен, без заплащане), периода на работа на служителя, броя на календарните дни отпуск, неговата начална и крайна дата. Не е необходимо служителят да се запознава с въведената информация.

В листа за работното време (унифицирани форми и одобрени с Решение на Държавния комитет по статистика на Русия от 5 януари 2004 г. № 1), по време на отсъствие на служител, дните на годишния основен платен отпуск се отбелязват с буквения код „ OT” или цифровото “09”.

Счетоводно отчитане на празнични заплати

От 2011 г. всички организации, с изключение на малките - емитенти на публично предлагани ценни книжа, са задължени да формират резерв за изплащане на отпуск. Сега той се признава като прогнозен пасив, тъй като при създаването му е необходимо да се вземат предвид изискванията „Прогнозни пасиви, условни задължения и условни активи“ (одобрени със заповед на Министерството на финансите на Русия от 13 декември 2010 г. № 167n, наричан по-долу PBU 8/2010). Тази позиция се потвърждава и от писмо на Министерството на финансите на Русия от 14 юни 2011 г. № 07-0206/107. Въпреки това, за да бъде разпознат като такъв, трябва едновременно да бъдат изпълнени следните условия:

- организацията има задължение, произтичащо от минали събития в нейния икономически живот, чието изпълнение организацията не може да избегне;

- в резултат на прилагането му е вероятно намаляване на икономическите ползи;

- възможно е разумно да се оцени размерът на очакваното задължение.

Прогнозното задължение за отпуск се определя въз основа на графика за отпуск, одобрен в началото на годината. Използвайки го, можете да прецените какви разходи ще бъдат направени за изплащане на ваканция на служителите, процедурата за тяхното предоставяне, както и размера на средните доходи на служителите.

Трябва да се знае

Трудовият стаж, който дава право на годишен допълнителен платен отпуск за работа с вредни и (или) опасни условия на труд, включва само времето, действително отработено при съответните условия.

За съжаление, PBU 8/2010 не съдържа конкретна процедура за изчисляване на месечните вноски в резерва. Следователно трябва да го разработите сами и да консолидирате избрания метод в счетоводната политика на компанията.

В счетоводството прогнозните пасиви се отразяват в сметка 96 „Резерви за бъдещи разходи“ (Сметкоплан за счетоводна отчетност на финансовите и икономическите дейности на организациите, одобрен със заповед на Министерството на финансите на Русия от 31 октомври 2000 г. № 94n).

Сумата на прогнозния пасив се отнася към разходи за обичайни дейности или други разходи или се включва в стойността на актива и се отразява в дебита на сметка 20 (23, 25, 26 и т.н.).

За изчисляване на застрахователните премии се използват сметки 69 „Разчети за социално осигуряване и осигуряване”.

Ако размерът на натрупания резерв е по-малък от размера на натрупаната заплата за отпуск, разликата се отразява в дебита на сметките за отчитане на разходите (сметки 20, 25, 26, 44 и др.).

Счетоводните записи ще изглеждат така:

ДЕБИТ 20 (23, 25, 26, 29, 44...) КРЕДИТ 96

Натрупан е резерв за изплащане на отпуски на служителите.

Когато изчислявате заплащането за отпуск от създадения резерв, направете следните записи:

ДЕБИТ 96 КРЕДИТ 70

Начислено заплащане за отпуск на служителите на организацията;

ДЕБИТ 96 КРЕДИТ 69-1, 69-2, 69-3

Начислени са осигурителни вноски в извънбюджетните фондове и вноски за осигуряване срещу трудова злополука и професионална болест.

Ако в края на текущата година в резерва останат неизразходвани суми, те трябва да бъдат сторнирани. За да направите това, направете запис в акаунта си:

ДЕБИТ 20 (23, 25, 44...) КРЕДИТ 96

Сумата на неизползвания резерв е сторнирана.

Данъчно счетоводство

Разходи за заплати, задържани от служителите по време на ваканция (плащания за отпуск):

- се вземат предвид при определяне на данъчната основа върху доходите като част от разходите за труд (). Освен това те се вземат предвид на датата на начисляване ();

- подлежат на облагане с данък върху доходите на физическите лица (). Тъй като заплащането за почивка се признава като доход на служителя и се включва в данъчната основа на личните доходи;

- дължат осигурителни вноски за задължително обществено осигуряване;

- подлежат на вноски за задължително осигуряване срещу трудови злополуки и професионални заболявания (клауза 1, член 20-1 от Федералния закон от 24 юли 1998 г. № 125-FZ).

Ю.Л. Терновка, експертен редактор

Работа с персонала в предприятието

Правилно съставените документи ще ви предпазят от наказания от инспектори и ще ви измъкнат от конфликтна ситуация със служители. С електронната книга „Работа с персонал в предприятие“ ще разполагате с цялата си документация в идеален ред.

Три дни преди началото на ваканцията организацията е длъжна да изплати заплатата за ваканция на служителя, която се изчислява от средната дневна печалба.

Средна дневна печалба

Характеристиките на изчисляването на средните доходи са одобрени с постановление на правителството на Руската федерация

от 24 декември 2007 г. № 922.

Общата процедура за изчисляване на средните доходи при плащане на ваканция е установена в член 139 от Кодекса на труда на Руската федерация (наричан по-долу Кодекса на труда на Руската федерация). През 2014 г. Федералният закон от 02.04. 2014 № 55-FZ, член 139 от Кодекса на труда на Руската федерация е изменен. Отсега нататък при изчисляване на заплащането за отпуск вместо коефициент 29,4 се използва коефициент 29,3. Коефициентът съответства на средния месечен брой календарни дни в годината.

За заплащане на отпуск и обезщетение за неизползван отпуск се изчислява средната дневна заплата за последната година - за 12 календарни месеца. За да направите това, начислените заплати, включително всички плащания, предвидени в организацията, трябва да бъдат разделени

с 12 (месеци) и с 29,3 (средномесечен брой календарни дни).

Периодът на изчисляване на заплащането за отпуск е 12 месеца, предхождащи месеца, в който служителят излиза на почивка.

Как да изчислим средната дневна печалба

Първо, периодът на фактуриране.

Второ, сумата на плащанията, които служителят е получил през периода на плащане.

Периодът на изчисляване на заплащането за отпуск е 12 месеца, непосредствено предхождащи месеца, в който служителят излиза на почивка.

Трябва да вземете предвид календарния месец:

Януари: от 1 до 30 число на месеца включително.

Февруари: от 1-во до 28-мо число на месеца включително.

Март: от 1-во до 31-во число на месеца включително.

ПРИМЕР ЗА ОПРЕДЕЛЯНЕ НА ПЕРИОДА НА ПЛАТУВАНЕ

Периодът на фактуриране включва:

юли-декември 2016г

Как да изчислим заплащането за почивка през 2017 г

След като периодът на фактуриране е определен, трябва да изчислите размера на плащанията за този период.

Изчислението включва всички плащания, получени от служителя: бонуси, допълнителни плащания, надбавки, стимули и др.

За списъка на плащанията, които се вземат предвид, вижте резолюцията на правителството на Руската федерация

от 24.12. 2007 г. № 922, или по-точно в параграф 2 от Правилника, одобрен с тази резолюция

относно характеристиките на изчисляване на средната печалба.

Ето списък на плащанията, които трябва да се вземат предвид при средните доходи при изчисляване на заплащането за отпуск:

- заплати, начислени по тарифни ставки, официални заплати, ставки на парче, като процент от приходите от продажба на продукти;

- заплати, изплатени в непарична форма;

- комисионна;

- хонорари на редакционния персонал на вестници, списания и други медии;

- разликата в официалните заплати на служителите, преминали на по-нископлатена длъжност;

- надбавки и доплащания (за клас, квалификационна категория, трудов стаж, съвместяване на професии и др.);

- компенсационни плащания, свързани с работното време и условията на труд (определени от регионалната наредба, допълнителни плащания за работа при опасни и тежки условия на труд, през нощта, при многосменна работа, през почивните и празнични дни и извънреден труд);

- бонуси и награди;

- други плащания, предвидени в системата за възнаграждения.

При изчисляването на средните доходи не се включват: материална помощ, дивиденти, заеми и други плащания, които не са свързани с. Тоест плащанията не са за работа.

Ние вземаме предвид периодите:

юли-декември 2016 г. и

януари-юни 2017г.

Месечната заплата на служителя е 20 000 рубли.

В допълнение към заплатата, служителят получава бонуси за изпълнение и надхвърляне на плана за продажби в съответствие с Правилника за бонусите, който е одобрен от компанията.

През март служителят надхвърли плана за продажби и получи бонус от 8000 рубли.

През април служителят отново надхвърли плана за продажби, но този път в по-малка степен и получи бонус от 5000 рубли.

През май служителят не изпълни плана, но получи финансова помощ в размер на 4000 рубли във връзка с раждането на дете.

12 месеца × 20 000 rub. = 240 000 rub.

2) В калкулацията включваме два бонуса, изплатени през март и април 2017 г.

240 000 рубли. + 8000 rub. + 5000 rub. = 253 000 rub.

3) Ние не включваме финансова помощ в изчислението.

Как да вземем предвид тримесечните, полугодишните и годишните бонуси в средната печалба

Не е необичайно организациите да въвеждат тримесечни или годишни бонуси вместо месечни. Такива бонуси трябва да се вземат предвид в равни части от средната печалба. Общата сума на премията трябва да бъде разделена на броя месеци, включени в бонусния период. Например, ако бонусът е за тримесечие, сумата на бонуса трябва да се раздели на 3 месеца.

Ако поне един от бонусните месеци не попада в периода на изчисление, част от бонуса „изпада“ и не се взема предвид в средната печалба.

ПРИМЕР ЗА ОТЧИТАНЕ НА ТРИМЕСЕЧЕН БОНУС ПРИ ИЗЧИСЛЯВАНЕТО НА СРЕДНАТА ПЕЧАЛБА

Периодът на фактуриране е 12-те месеца, предхождащи ваканцията.

Ние вземаме предвид периодите:

август-декември 2016 г. и

януари-юли 2017г.

Месечната заплата на служителя е 22 000 рубли.

В допълнение към заплатата, служителят получи бонус за 3-то тримесечие на 2016 г. в размер на 18 000 рубли. Сумата на месечния бонус ще бъде: 18 000 рубли. : 3 месеца = 6000 rub.

Третото тримесечие на годината включва: юли, август, септември. И в периода на изчисление трябва да вземем предвид периода от август 2016 г. до декември 2016 г. Това означава, че вземаме предвид само частта от тримесечния бонус, която се отнася за август и септември 2016 г.

Нека изчислим средните доходи на служителя:

1) Изчисляваме заплатите за 12 месеца:

12 месеца × 22 000 rub. = 264 000 rub.

2) Включваме в изчислението бонуса за август и бонуса за септември (това са части от тримесечния бонус, получен чрез изчисление) 264 000 рубли. + 6000 rub. + 6000 rub. = 276 000 rub.

Как да отчитаме нетрудовите бонуси

Бонуси като изплащане на подаръци за годишнини на служителите, рожден ден на организацията, доброволен труд на служител за болен колега и т.н. са еднократни и не са предвидени от системата за възнаграждения. Оказва се, че не можете да включите еднократни плащания в изчисляването на средната печалба. Но, от друга страна, ако искате да вземете предвид този вид плащания при изчисляване на средните доходи за заплащане на ваканция, просто ги включете в Правилника за бонусите или в Колективния договор.

Финансовата помощ не се включва в изчисляването на средните доходи

Калкулаторът за отпуск през 2019 г. е популярен инструмент за счетоводителя на всяка компания. Това е обикновена, позната задача, но по време на изпълнението й възникват много въпроси. Как да изчислим заплащането за отпуск, ако през този период е настъпил официален празник и официален неработен ден? Какво да правим с новогодишните празници? Как да изчислим дали служител никога не е работил никъде преди? Как да вземем предвид учебния отпуск на сесия? Какво ще кажете за работник на непълно работно време? И допълнителни отпуск за донор или човек с увреждания? Според общите правила размерът на заплащането за отпуск се изчислява въз основа на средните доходи на служителя през последните 12 месеца. Този период не включва периоди на отпуск по болест, престой, стачки и родителски отпуск. Правилата за изчисляване на средната заплата са одобрени с постановление на правителството на Руската федерация от 24 декември 2007 г. № 922 „За спецификата на процедурата за изчисляване на средната заплата“. И именно тези правила пораждат най-много въпроси при изчисляването. Има много нюанси. Има и много коментари и разяснения от специалисти; Онлайн калкулаторът за ваканция е лесен и точен начин за извършване на изчисления, без да отделяте допълнително време за изучаване на всички детайли на въпроса от първа ръка.

Калкулатор за ваканция: правила за използване

Калкулаторът изчислява заплащането за отпуск след въвеждане на всички необходими данни в два раздела: първоначални данни и обобщена таблица. Нека да разгледаме как онлайн калкулаторът изчислява заплащането за почивка, като използва няколко примера.

Пример 1: служител Иванов A.S. излиза в основен годишен отпуск от 29.01.2018 г. до 09.02.2018 г. През 2017 г. не е излизал в отпуск по болест и не е пътувал в командировки. Но той замина на собствени разноски от 10 до 12 май 2017 г. Ще ни е необходима и информация за плащанията през 2017 г. За простота нека приемем, че служителят получава 20 000 рубли на месец.

Нека започнем да изчисляваме ваканцията. Онлайн калкулаторът първо ви моли да посочите:

- начална и крайна дата на периода на почивка;

- вид почивка;

- Използваната счетоводна година. Ако през годината служителят е бил болен, бил е в командировка или не е работил по други причини, това трябва да бъде посочено. Такива дни няма да се вземат предвид при изчисляване на средната заплата;

- дали е имало увеличение на заплатите в цялата организация. Ако само заплатата на почиващия беше увеличена, няма нужда да се изяснява това, тъй като в бъдеще всичките му плащания ще бъдат сумирани.

И така, попълнете всички празни полета. Обърнете внимание на малките въпросителни. Това са съвети, които ще бъдат полезни както за начинаещи, така и за по-опитни счетоводители.

Да преминем към втория раздел – таблицата с обобщени данни. За да изчислите правилно заплащането за почивка, онлайн калкулаторът ви моли да въведете данни за плащане за всеки месец.

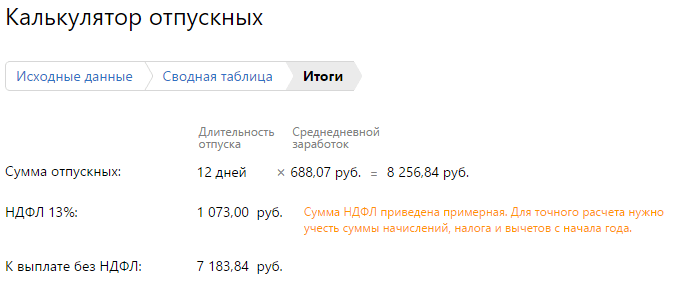

В самото дъно ще има формула за това как да се изчисли заплащането за почивка. Калкулаторът ще направи всичко сам; няма да се налага да правите допълнителни изчисления.

На последния етап ще се появи пълно изчисление на размера на плащанията към летуващия. Трябва да се плати не по-късно от 3 дни преди излизане на почивка, така че всичко трябва да бъде изчислено предварително. За удобство на потребителите услугата също така автоматично изчислява размера на данъка и размера на плащането „нето“, без данък върху доходите на физическите лица.

Нека разгледаме друг пример: служителят Иванов излиза в учебен отпуск. Останалите първоначални данни ще бъдат същите. Но ще трябва да се изясни какъв процент от заплатата му ще бъде задържан. Помогнете да намерите своя път