Наднормено удържан данък върху доходите на физическите лица в 1s 8.2 zup. Как да отразите преизчисляването на данъка върху доходите на физическите лица (NDFL) в конфигурацията? Прехвърляне на данъка върху доходите на физическите лица в бюджета

Днес ще разгледаме какви инструменти и функционалност има програмата 1C за изчисляване на данъка върху доходите на физическите лица и правилното му отразяване в данъчното счетоводство.

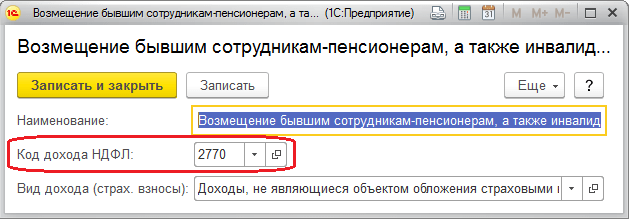

Данъчната процедура се въвежда при настройване на типа изчисление.

Фиг. 1

Кодът от фиг. 1 може да бъде избран в „Видове данък върху доходите на физическите лица“, където на всеки елемент се задава процент на облагане и се посочва дали се отнася за заплати.

Категорията на дохода ви позволява да изясните датата на получаването му в извлечението, което първоначално е посочено в документа за сетълмент. За да посочите процедурата за изчисляване на данъка върху доходите на уволнени служители, в едноименната директория изберете процедурата за изчисление.

Фиг.2

За посочване на възможността за изчисляване на данъци за други доходи на физически лица се използват и съответните справочници.

Фиг.3

Можете да посочите кода на дохода директно в полето за документ.

Фиг.4

Удръжките се съхраняват в „Видове удръжки на данъка върху доходите на физическите лица“.

Авансовите плащания на данъци за чуждестранни граждани се записват в едноименния документ „Авансови плащания за данък върху доходите на физическите лица“. Изявлението за законността на авансовото прихващане се намира в „1C-Отчитане“.

В регистрите за данък върху доходите на физическите лица в 1C 8.3 документите за сетълмент записват данъчната основа и изчисления данък, който се определя към датата на действителното получаване на дохода.

Данък върху всички видове обезщетения, ваканционни плащания и други междинни плащания се показват в документите веднага на планираната дата на плащане.

Действителното получаване на доход за видове изчисления, чийто код на дохода показва „Съответства на заплатите“, се датира от последния ден на месеца на начисляване или датата на уволнение.

Фиг.5

Приходите се записват в „Начисление…“, „Премия“ и т.н.

Фиг.6

Фиг.7

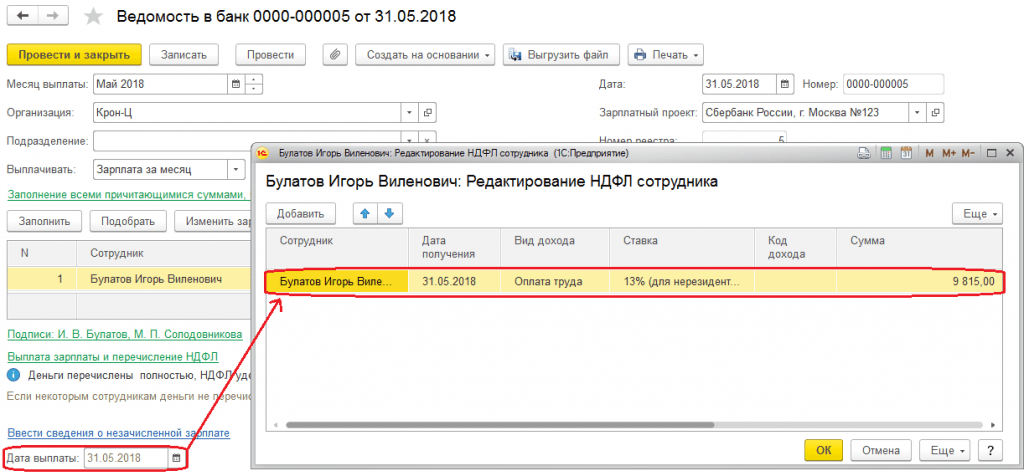

Удържаният данък датира от датата на плащане, вписана във ведомостта за заплати. Действителната дата на плащане се записва и от документите „Потвърждение за плащане на доход“ и „Потвърждение за превод на заплата“.

При изчисляване на удръжката се попълва основен документ, според който се записва размерът на дохода, който впоследствие се взема предвид в ред 130 в отчета 6-NDFL.

За да се покаже в отчетите, прехвърленият данък се показва в ведомостта за изплащане на заплатата, когато се посочи атрибутът „Данък заедно със заплатата“ или отделен формуляр „Трансфери към бюджета“. Времето на превода зависи от вида на дохода. Крайният срок се регистрира в системата при приспадане и се използва при съставянето на отчета 6-NDFL.

Следните отчети са достъпни за анализ на данъка върху доходите на физическите лица:

- Месечни анализи;

- Данъчно отчетен регистър за данък върху доходите на физическите лица;

- Консолидиран 2-NDFL.

Ако по някаква причина е необходимо да преизчислите данъка в ZUP, използвайте документа „Преизчисляване на данъка върху доходите на физически лица“, намиращ се в менюто „Данъци и вноски“. Тук данъкът се преизчислява от началото на посочения тук данъчен период.

Фиг.8

За коригиране на счетоводството за разглеждания вид данък в 1C ZUP се използва специализиран документ „Счетоводна операция за данък върху доходите на физическите лица“. Позволява ви да редактирате данъчни регистри:

- Предоставени удръжки при уведомяване на ДО;

- Осигурени стандартни и социални удръжки;

- Разчети на данъчни агенти/данъкоплатци с бюджета за данък върху доходите на физическите лица;

- Отчитане на доходите за изчисляване на данъка върху доходите на физическите лица.

Ако данъкът е надхвърлен за служител, тогава в текущия период той ще бъде изчислен с „минус“. Ако за текущия месец общата му сума за служител е отрицателна, тя няма да бъде удържана и няма да бъде приета за прихващане срещу бъдещи плащания. В документите за сетълмент данъкът върху доходите на физическите лица за прихващане може да се види в раздела „Корекция на плащанията“. В следващия период системата автоматично ще намали удържания данък със сумата на корекцията, но можете също да върнете данъка чрез „Възстановяване“.

Правилното отчитане на данъка върху доходите на физическите лица в системата зависи от правилното попълване на регистрацията в данъчния орган в картата на отдела/организацията. При регистрация в данъчния орган съответните отчети се събират в ZUP. Въз основа на крайния срок за издаване на доход се изчислява крайният срок за превод, който се показва в регистрите при осчетоводяване.

/

Заплата и управление на човешките ресурси за Украйна /

Въпроси относно програмата

Как да отразите преизчисляването на данъка върху доходите на физическите лица (NDFL) в конфигурацията?

Преизчисляването на данъка върху доходите на физическите лица се отразява с помощта на документа „Изчисляване на заплатите на служителите на организациите“. Преизчисляването може да се извърши както без изчисляване на заплатите, така и с един документ при изчисляване на заплатите за текущия месец.

1. Преизчисляване без ведомост.

- в раздела за данък върху доходите на физическите лица задайте флага „Това е преизчисляване на данъка върху доходите на физическите лица“ и в менюто „Попълване“ изберете елемента „За всички служители от началото на годината“ (или „За служител от началото на годината”);

Използвайки документа „Заплати, дължими на организацията“ с вида на плащането „Прехвърляне на данък върху доходите на физически лица (без изплащане на заплати)“, изгответе декларация за прехвърляне на данък.

2. Преизчисляване на данъка върху доходите на физическите лица при изчисляване на заплатите за текущия месец.

За да извършите преизчисляване в документа „Изчисляване на заплатите на служителите на организациите“, трябва:

- попълнете списъка на служителите, за които ще бъде направено преизчисляване;

- попълнете всички отметки на документа;

- в раздела Данък върху доходите на физическите лица в менюто „Попълване“ изберете „За всички служители от началото на годината“ (или „За служител от началото на годината“);

- извършете изчислението (бутона "Изчисли").

В този случай, когато попълвате документа „Заплата за изплащане“, трябва да посочите вида на плащането „Следващо плащане“.

Флаг "Това е преизчисляване на данъка върху доходите на физическите лица"необходим за случаите, когато данъкът върху доходите на физическите лица се преизчислява като отделен документ и е необходим, за да се позволи вписването на друг документ за начисляване в този период. Механизмът за преизчисляване на данъка върху доходите на физическите лица не зависи по никакъв начин от флага и може да се извърши по всяко време.

Ако преизчисляването не трябва да се прави от началото на годината, тогава допълнителните месеци трябва да бъдат премахнати преди изчислението.

При преизчисляване се изчисляват сумите на недоплащане или надплащане на данък върху доходите на физическите лица. Ако през периода, за който се извършва преизчисляването, данъкът върху доходите на физическите лица е изчислен правилно и не се изисква преизчисляване, тогава колоните „Доход“ и „Данък“ няма да бъдат попълнени.

Повече информация за преизчисляването на данъка върху доходите на физическите лица е описана в подраздел „Преизчисляване на данъка“ на справочника „Труд и заплати“.

Други материали по темата:

за всички служители от началото на годината , за всички служители, изберете артикул , по служител , списък на служителите , заплата, дължима на организацията, преизчисляване, труд и заплати ,

Днес ще разгледам инструкции стъпка по стъпка за счетоводно отчитане на данъка върху доходите на физическите лица (съкратено като данък върху доходите на физическите лица) в 8.3 (версия 3.0).

Както вероятно всички знаят, основният данък, който се удържа от нашите заплати, е данъкът върху доходите на физическите лица. Останалите удръжки се плащат основно от работодателя (например, това са вноски за пенсионен фонд и здравноосигурителен фонд. Наричат се още „осигурителни вноски“).

През 2017 г. ставката на данъка върху доходите на физическите лица все още е 13% от общата сума на начисленията минус удръжките.

Удръжките могат да варират. Едно от най-стандартните и често срещани приспадания е приспадането за непълнолетно дете. За първо и второ дете през 2015 г. размерът на приспадането е 1400 рубли, за третото дете и дете с увреждания - 3000 рубли.

Прилагат се и удръжки за ученици на възрастни деца и други удръжки, които няма да разглеждаме в тази статия, тя е посветена на друга тема.

Как се прилагат удръжките? Много просто. Те се приспадат от данъчната основа, преди да се изчисли и удържи данъкът върху доходите на физическите лица.

Например:

Заплатата на служителя е 40 000 рубли. Той трябва да плати данък върху тази сума. Но ако има непълнолетно дете, тогава сме длъжни да приложим приспадане! И данъкът ще бъде взет от сумата от 40 000 – 1400 = 38 600 рубли Общо дължимо на служителя (ако той няма други удръжки или задължения) 38 600 – 13% = 33 582 рубла Данъкът върху доходите на физическите лица ще остане 5 018 рубли

И така, грубо разбрахме как се изчислява данъкът върху доходите на физическите лица. Нека сега видим как се отразяват счетоводните операции по данъка върху доходите на физическите лица в 1s 8.3 и използваме пример, за да проверим сумата, която трябва да бъде удържана.

Удържан данък върху доходите на физическите лица в 1C ZUP 8.3

Данъкът върху доходите на физическите лица се удържа от почти всички доходи на физическите лица. Това е директно заплата, заплащане за отпуск, финансова помощ и т.н.

Нека разгледаме инструкциите стъпка по стъпка за удържане на данък върху доходите на физическите лица, като използваме примера на документ за заплати в програмата 1C ZUP 3.0.

Вземете безплатно 267 видео урока за 1C:

Отидете в менюто „Заплата“, след което следвайте връзката в менюто „“. В прозореца на формуляра за списък щракнете върху бутона „Създаване“ и изберете „Изчисляване на заплата и вноски“. Ще се отвори прозорец за въвеждане на данни. Необходимо е да се посочи месецът на изчисляване и организацията, в която работят служителите. Естествено задължителни данни са и служителите, за които се извършва начисляването.

Можете да избирате служители един по един с помощта на бутона „Добавяне“ или можете да използвате бутона „Попълване“. В този случай табличната част на документа ще бъде попълнена автоматично от служители на избраната организация. Това е бутонът, който ще използвам. Демо базата данни вече съдържа организации и служители.

Ето какво получих:

Нека отидем в раздела „Данък върху доходите на физическите лица“ и да видим дали програмата ни го е изчислила правилно и дали изобщо го е изчислила:

Нека проверим изчислението на задържането. За съжаление в демонстрационната база данни никой от служителите няма стандартни удръжки, поне за дете. Но нека го оставим както е, ще ни бъде по-лесно да проверим изчислението и освен това вече описах удръжки в предишни статии. Повярвайте ми, всички те са правилно взети предвид при изчислението.

И така, какво имаме? Заплатата на служителя Елена Францевна Симутина е 55 000 рубли, а ставката на данъка върху доходите на физическите лица е 13%. Няма удръжки. Нека изчислим 55 000 – 13% = 7 150 рубли. Програмата изчисли правилно.

При осчетоводяване на документа данъкът ще бъде удържан, т.е. данните за данъка върху доходите на физическите лица ще бъдат включени в данъчния счетоводен регистър 1C 8.3. Ще видим това приспадане в извлечението към касата за. В същата декларация ще посочим дали сме превели данъка или ще го направим по-късно.

Прехвърляне на данъка върху доходите на физическите лица в бюджета

За да регистрирате прехвърлянето на данъка върху доходите на физическите лица към бюджета в 1C ZUP 8.3, трябва да отидете в менюто „Плащания“, щракнете върху „Виж. Вижте също" линк "Преводи за данък върху доходите на физическите лица към бюджета".

Нека щракнете върху бутона "Създаване" и първо създадете "Извлечение за каса":

Добър ден.

Това не е първият път, когато срещам такъв проблем в стандартните конфигурации 1C 3.0 при изчисляване на заплатите. В този случай говорим както за 1C Salary and HR Management 3.0, така и за 1C Enterprise Accounting 3.0. В 1C, при изчисляване на заплатите, сумата „Прекомерно удържан данък върху доходите на физическите лица“ се появява на ведомостта или фиша. Откъде се е появила тя? Къде мога да го гледам? Как мога да го махна поне с ръце? Как мога да спра да се появява отново?

Най-лошото е, че това се отразява на сумата, която трябва да се плати на служителя. В повечето случаи размерът на наднормено удържания данък върху доходите на физическите лица е равен на начисления данък върху доходите на физическите лица през текущия месец, въпреки че са възможни отклонения.

Тази статия няма да обсъжда кога действително възниква прекомерно удържан данък върху доходите на физическите лица, ще говоря за най-често срещания случай, когато той фигурира в програмата, но не трябва да съществува. В издания 3.0 тази грешка е много лесна за постигане и не е веднага ясно какво да се прави с нея.

И така, днес ви предлагам да се справите с този проблем. Надявам се, че мнозина ще ми благодарят)) Не пестете коментарите си, регистрацията отнема 5 секунди, не изпращам спам на посетителите си

Да започнем по ред. Първото нещо, което искам да ви кажа е методика за изчисляване на наднормено удържания данък върху доходите на физическите лица и причините за неправилното му появяване.

Както знаете, в картите за данък върху доходите на физическите лица има такова нещо като „Начислен данък върху доходите на физическите лица“ и „Платен данък върху доходите на физическите лица“; на практика те почти винаги са равни, но на теория могат да се различават. Например, ако на служителя не е изплатена натрупаната сума. Така че, ако това е възможно, тогава 1C трябва да поддържа записи за такива ситуации и те го правят. За счетоводни цели се използва регистърът за натрупване " Изчисления на данъкоплатците с бюджета за данък върху доходите на физическите лица". Документите за начисляване извършват движението "получаване" в него, а извлеченията за плащане правят движението "разход".

В този случай данъкът върху доходите на физическите лица се взема предвид, както е известно, на база начисляване. Тези. програмата анализира всички движения от началото на годината до края на този месец(проверени 100% гледани заявки). Съответно, ако преди това за служител е било платено повече от натрупаното (е, никога не се знае), тогава служителят трябва да плати тези суми лично. Например, за цялата година сме натрупали 3900 рубли данък върху доходите на физическите лица и сме платили 4000 рубли, което означава, че при изчисляване на текущия месец трябва да платим лично на лицето със 100 рубли повече.

Сега относно причината за грешката: Изчислили сте заплатата, проверили сте всичко и сте харесали всичко, създайте фиш за плащане и го публикувайте. В нашия регистър за натрупване „Разчети на данъкоплатците с бюджета за данък върху доходите на физическите лица“ има приход, направен от документа „Разплащателна ведомост“ и разход, направен от документа „Извлечение към банката“. Сумите на приходите и разходите са равни, всичко е красиво. След това преизчислявате заплатата си по някаква причина, без да осчетоводявате ведомостта.. Дори не е необходимо да попълвате начисленията, просто трябва да коригирате сумата ръчно и данъкът върху доходите на физическите лица ще бъде преизчислен автоматично. При изчисляване документът за начисляване игнорира собствените си движения, това е правилно, но той вижда движенията на нашето извлечение. В резултат на това сме платили данък върху доходите на физическите лица без начисляване, разходи без приходи. И тази сума попада в " Прекомерно удържан данък върху доходите на физическите лица".

Сега къде да го видя: Най-вероятно ще видите това само в отчета или ще забележите, че след попълване на извлечението сумите за плащане са се увеличили. Факт е, че по подразбиране в 1C Enterprise Accounting 3.0, в 1C Заплата и управление на персонала 3.0 полето, в което се съхранява тази сума, е скрито във всички документи.

Първо, нека направим следното: във формата за документ за начисляване щракнете върху бутона "всички действия". След това изберете „Промяна на формата“ от падащото меню. Тук, ако сте активирали табела с данни за данъка върху личните доходи във формуляра, веднага ще видите „данък за компенсиране на възстановяване“. Поставете отметка до него.

Воала, намерихме врага. Поне го виждаме. Слава Богу, ако програмата е завършена правилно, тази настройка ще бъде запазена и няма да е необходимо да се прави отново. Сега врагът е винаги видим и винаги можете да го откриете предварително.

Това поле присъства във всички документи за начисляване, където данъкът върху доходите на физическите лица се изчислява незабавно. В Счетоводството това е един документ, но в ЗУП са куп.

Сега Как да го оправя: тук не всичко е толкова просто, дори в ZUP е предвидено данъкът върху доходите на физическите лица да се изчислява сам и ръчната му настройка не е удобна. Можете да бръкнете сумата два пъти, но преди да ви позволи да я редактирате, програмата ще се увери, че сте здрави, като зададе глупав въпрос. И така нататък за всеки ред. Тя не само ще попита, но и ще маркира коригираните редове като ръчно редактирани (маркирани с удебелен шрифт), което може да повлияе на автоматичното преизчисляване при редактиране на начисления. но 1C не ни остави друг начин.

Сега как да предотвратим това?: много е просто (вероятно) - публикувайте извлеченията, преди да редактирате начисленията.

В малките офиси това е достатъчно, но в големите, където изчислявам заплатите на няколко души едновременно, това не е подходящо. Обикновено използвам проста обработка, която анализира наличието на „Прекомерно удържан данък върху личните доходи“, намира документите, които са го генерирали, редактира табличната част на документа за начисляване на „данък върху личните доходи“ и нулира сумите в колоната " данък за компенсиране на възстановяване"и препраща документа. Предимството е, че не позволява ръчни настройки в линиите. Няма нужда да бъркате във всеки ред от документа. Тя няма да пропусне нито един документ.

Обработката е лесна за използване; има квадратче за отметка „само отчет“ и полета за избор на период. Когато е поставена отметка в квадратчето „само отчет“, обработката не прави нищо, а само докладва имената на документите, ако има такива. Тези. може да се използва и като тест.

Ако искате да го интегрирате в базата данни, тогава го променете според инструкциите в статията Създаване на външна обработка за управлявани формуляри. Лесна обработка, с възможност за регистрация в допълнителни справки и обработка.

Благодаря ви за вниманието, до скоро. Пишете отзиви.

Събираемостта на данъка върху доходите на физическите лица се определя от изискванията на чл. 231 Данъчен кодекс. Често, когато е необходимо да се промени процентът или сумата, възникват въпроси, затова тук ще отговорим на основните и ще ви кажем как да преизчисляване на данъка върху доходите на физическите лица в 1C ZUP.

Има три основни точки, където може да се наложи да проведете 1C ZUP 3 преизчисляване на данъка върху доходите на физическите лица. Нека ви разкажем повече за всеки от тях.

Допълнителен данък

Моментът, когато данъкът върху доходите на физическите лица е изчислен неправилно, може да възникне в следните случаи:

- тривиална грешка, свързана с ненужни удръжки или неправилно посочен код на разходите;

- преизчисляване на заплатите за предходния период и съответно увеличение на данъка;

- физическо лице е загубило статута си на пребиваване по отношение на плащането на данъци.

Преизчисляване на данъка върху доходите на физическите лица в 1C 8.2 ZUPсе извършва въз основа на запознаването на служителя със сертификата 2-NDFL.

Връщане на прекомерно изтеглен данък върху доходите на физическите лица

Причините може да са абсолютно същите като в предишния случай. Съобщение, че данъкът ще бъде преизчислен, се изпраща на физическото лице по пощата или се доставя лично. В този случай всъщност няма отговорност на данъчния агент за факта, че не е предоставена информация относно промени в данъчната ставка.

За да извършите възстановяване на надвзет данък, т.е. да преизчислите данъка върху доходите на физическите лица в 1C 8.3 ZUP, трябва да публикувате документ, създаден в раздела „Данъци и вноски“:

След като създадете такъв документ, трябва да преведете необходимия размер на средствата: Действие - На база - Заплата.

Често данъчното приспадане се дължи на факта, че служителят не е предоставил навреме информация за раждането на третото си дете. В този случай можете да използвате вътрешен инструмент като помощника за редактиране на приспадане на деца, който е предварително инсталиран във всяка лицензирана версия на 1C.

Ние сме уверени, че не трябва да има проблеми с извършването на такива операции в 1C. Унифицираните форми и удобната помощ ще ви помогнат да се справите дори с най-трудните случаи.