Jak se počítají dny dovolené? Vzorec pro správný výpočet mzdy za dovolenou

Instrukce

Pro výpočet mzdy za dovolenou je nutné určit průměrný denní výdělek. Zjistí se za předchozí kalendářní rok vydělením částky počtem měsíců -12 a průměrným počtem dní v měsíci -29,4. Na základě průměrné denní mzdy se vypočítá náhrada dovolené za rok. Roční dovolená pro komerční organizace je 28 kalendářních dnů, pro zdravotnické a donucovací organizace 35-40 dnů. Někdy je dovolená rozdělena na dvě části po 14 dnech.

Pokud osoba pracovala celý kalendářní rok, pak nejsou při výpočtu mzdy za dovolenou žádné potíže. Řekněme, že zaměstnanec odchází 1. března 2011 na dovolenou. Jeho výdělky byly 40 000 rublů. měsíční. Výše dovolené bude následující: 40 000/29,4 * 28 = 38 095,24.

Pokud to není úplně propracované, je to složitější. Zaměstnanec byl například nemocný od 1. února do 14. února 2011. Náhrada za dovolenou se vypočítává za období od 1.3.2010 do 28.2.2011. Během nemocenské je zaměstnanec přidělen, což se při výpočtu náhrady dovolené nezohledňuje. Plat za 11 měsíců byl 40 000 rublů a za období od 15. do 28. února to bylo 20 000 rublů. Výpočet mzdy za dovolenou v tomto případě bude následující. Příjem za rok bude 20 000 + 40 000 * 11 = 460 000 rublů. Poté zjistíme počet skutečně odpracovaných kalendářních dnů: 29,4*11 měsíců + 29,4/28*14 = 338,1 dne. V tomto případě je 28 dnů počet kalendářních dnů v měsíci a 14 je počet odpracovaných dnů v únoru. Pak bude průměrný denní výdělek zjištěn takto: 460 000/338,1 den = 1350,64 rublů. Příplatek za dovolenou za rok (za 28 kalendářních dnů) bude stanoven jako v prvním příkladu: 1350,64*28 = 37 817,92 rublů.

Zdroje:

- jak vypočítat dovolenou pro zaměstnance

- Postup pro výpočet mzdy za dovolenou v roce 2013 a 2012

- Jak vypočítat dovolenou v roce 2013

Podle ruské legislativy je každý zaměstnavatel povinen poskytnout svým podřízeným právo na dny dovolené, navíc je povinen za ně zaplatit. Právo obdržet jej po šesti měsících od data oficiální registrace.

Instrukce

Zjistěte průměrný denní výdělek zaměstnance na základě údajů za posledních 12 měsíců předcházejících měsíci, ve kterém se zaměstnanec rozhodl čerpat dovolenou.

Postup:

a) vypočítat výši časového rozlišení, ke kterému se přihlíží při výpočtu mezd za poslední rok;

b) výsledek vydělte 12, protože potřebujete dovolenou za rok, a také 29,4, což je průměrný měsíční počet kalendářních dnů. Všimněte si, že kvůli nárůstu počtu dní se tento počet snížil z 29,6 na 29,4.

Určete počet dnů dovolené. Pokud vaše celkové množství není dvacet osm kalendářních dnů. Zaměstnanec si však na přání může toto období rozdělit na 2 části a odpočívat dvakrát po dobu dvou týdnů.

Zaměstnanci jakékoli společnosti, malé i velké, milují odpočinek. Zvlášť, když se za to ještě vyplácí kompenzace. O tom, jak se počítá proplácení dovolené, se dá dlouho polemizovat. Velké společnosti již dlouho používají speciální programy, například 1C, které automaticky ukazují výsledek a nastavují výši plateb pro každého zaměstnance. Pro ty, kteří chtějí samostatně vypočítat své zákonné platby, tento článek pojednává o různých situacích a kalkulačních vzorcích, pomocí kterých se počítá výše plateb.

Postup při udělování dovolené a vyplácení náhrad

Ruský zákoník práce uvádí, že každý zaměstnanec má právo na odpočinek po dobu 28 kalendářních dnů ročně. Existují tyto typy dovolených:

- základní;

- další;

- dárce;

- dočasné z důvodu těhotenství (mateřská dovolená);

- nemocenská (z důvodu nemoci vás nebo vašeho dítěte);

- výcvik.

O základní odpočinek žádají všichni zaměstnanci, kteří ve firmě pracovali po uzavření smlouvy na šest a více měsíců. S odpovídajícími platbami počítají i dočasní pracovníci, kteří uzavřeli smlouvu na dobu 2 měsíců a více. Další odpočinek je poskytován za těchto okolností: nebezpečné pracovní podmínky, nepravidelný pracovní režim, práce na Severu. Získat jej mohou zdravotníci, učitelé a sportovci (trenéři).

Peněžitá pomoc v mateřství a těhotenství se vyplácí jednorázově. Bez ohledu na délku služby je to 100 % průměrné mzdy. Pamatujte, že zákonná dovolená nemůže být bezplatná. Organizace je povinna vám vyplatit náhradu ve výši, která bude vyčíslena. A k tomu existují speciální vzorce, které fungují bezchybně ve všech situacích.

Jak vypočítat počet dní dovolené v roce 2019

Chcete-li zjistit, jak se dny dovolené počítají, postupujte podle nezbytných jednoduchých kroků, jako jsou:

- Určete délku působení zaměstnance ve vaší společnosti.

- Spočítejte si celkový počet dnů odpočinku, na které má určitý zaměstnanec nárok, když u vás pracuje.

- Spočítejte počet dní, které byly použity a zaplaceny.

- Zbývající dny se považují za neposkytnuté volno, na které má zaměstnanec plné právo.

Vzorec pro výpočet plateb

Pokud na internetu zadáte „výpočet mzdy za dovolenou v roce 2019 online kalkulačka“, vyhledávač vám poskytne mnoho odkazů, které nezávisle vypočítají částku, kterou vám organizace dluží jako platbu za zákonnou dovolenou. Obsahují unikátní kalkulační vzorec, díky kterému se automaticky spočítají všechny koeficienty. Samotný vzorec vypadá takto:

- OH=SDZ*OD, kde OD – časové rozlišení dovolené; SDZ – průměrný denní výdělek; OD – dny právního klidu.

Algoritmus výpočtu se řídí vzorcem:

- SDZ = PSN/ 12/ 29.3, kde PSN je plná výše časového rozlišení za zúčtovací období (např. leden až prosinec, které nezahrnuje bonusy a doplatky), 12 je počet měsíců za celé zúčtovací období , a 29.3 – průměrný měsíční počet dnů předepsaný zákoníkem práce Ruské federace.

Znáte-li tyto jednoduché vzorce a základní údaje o vašich pracovních dnech, průměrném výdělku atd., můžete si snadno sami spočítat, kolik vám společnost, kde pracujete, neúnavně dluží. Všude to dělá hlavní účetní, ale jeho výpočty nejsou vždy správné. Nezapomeňte si zkontrolovat své časové rozlišení, abyste nebyli podvedeni nepoctivými manažery, což je v moderním životě zcela běžné.

Příklad časového rozlišení mzdy za dovolenou

Při výpočtu velmi často dochází ke složitým situacím, kdy je nutné pečlivě prostudovat všechny koeficienty nutné k získání správné částky. Odpovědnost za tento úkol vždy nese účetní. Všem zaměstnancům firmy vypočítá částku za dovolenou a odpovědnost za chybné výpočty leží zcela na něm. Nebude na škodu, když si sami zkontrolujete splátky dovolené, aby se v budoucnu nestaly žádné nepříjemné situace.

Aby vám to bylo jasné, uvedeme jasné příklady výpočtu proplácení dovolené. Vezměme si situaci, kdy váš zaměstnanec nenastoupil na nemocenskou nebo naopak chyběl v práci z důvodu nemoci (jeho dítěte). Zaměstnanci navíc zákonný odpočinek ne vždy využijí, případně ho nestihnou využít před propuštěním. Vzorec pro výpočet mzdy za dovolenou vám umožňuje vypočítat částky pro jakékoli pracovní situace, kterým čelí zaměstnanci společnosti a zaměstnavatel.

V případě plně rozpracovaného zúčtovacího období

Podívejme se na příklad, jak se počítá dovolená. Petya Petrov chtěl jít na moře v květnu 2019 a vzít si na to 14 dní. Zbytek dovolené se odkládá. Za 12 měsíců mu bylo připsáno 300 000 rublů. Jak zjistit, kolik bude náhrada dovolené? Zde je algoritmus:

- Výpočet průměrného výdělku za dovolenou: 300 000 / 12 měsíců / 29,3 = 852,2 rublů.

- Výši kompenzace vypočítáme: 852,2*14=11945,3 rublů.

Tuto částku je organizace povinna vyplatit svému zaměstnanci jako náhradu. Ze zákona ji musí obdržet nejpozději 3 dny před nástupem na zákonnou dovolenou. Stává se, že si zaměstnanec chce na začátku dalšího měsíce odpočinout, ale mzda za odpracovaný měsíc mu ještě nenaběhla. Poté se provede přepočet s přihlédnutím k předchozímu nevyplacenému měsíci, a pokud se v následujícím měsíci změní výše mzdy, provede se náhrada nebo srážka rozdílu při vydání peněz na mzdu.

Pokud fakturační období není zcela zpracováno

Zaměstnanec podniku Ivan Ivanov se rozhodl vzít si v červenci další dovolenou na 14 dní, ale zároveň nevypracoval celou výplatní lhůtu, protože v dubnu odešel z důvodu nemoci na nemocenskou. Pro správný výpočet potřebujete znát počet neodpracovaných dnů a poté použít vzorec pro výpočet:

- SDZ=PSN/(POM*29,3+Nd), kde POM je celkový počet odpracovaných měsíců a ND jsou neodpracované dny. Dále se platba za dovolenou vypočítá pomocí standardního vzorce.

- 300 000/(12*29,3+13)=822,8 rub.

- 822,8*14=11519,4 rub.

Výpočet náhrady za nevyčerpanou dovolenou

Zaměstnavatel je povinen vyplatit zaměstnanci při výpovědi náhradu, pokud nevyčerpal právní odpočinek. Jak se vypočítávají tyto mzdy?

- SDZ*OD=ON – časové rozlišení dovolené.

- Zbývající hodnoty jsou vypočteny standardním způsobem. Peníze za dovolenou, kterou zaměstnanec podniku nevyužil, musí být zaplaceny. Tato kompenzace se týká žen po mateřské dovolené a pracovníků mladších 18 let.

Video tutoriál: jak vypočítat plat za dovolenou

Spočítat si své zákonné platby sami není vůbec složité. Stačí správně používat výše uvedené metody a znát všechny potřebné koeficienty. Níže uvedené video názorně ukazuje, jak se na příkladech počítá vaše mzda za dovolenou. Po zhlédnutí vám budou nestandardní situace ve výpočtech mnohem jasnější. Pokud chcete dostat tolik, na co máte nárok, pak si indexování určitě udělejte sami a pořádně si odpočiňte!

Při určování mzdy za dovolenou existuje mnoho nuancí, od zohlednění bonusů, pracovní neschopnosti, služebních cest až po dny, které je třeba vzít v úvahu. Podívejme se na příklady postupu proplácení splatné dovolené.

Obecně je postup pro výpočet mzdy za dovolenou jednoduchý. Plat za dovolenou se vypočítává na základě průměrného denního výdělku zaměstnance. a nařízení vlády Ruské federace ze dne 24. prosince 2007 č. 922 (dále jen vyhláška) určují postup jejich výpočtu.

Za výpočtové období pro stanovení náhrady mzdy se považuje 12 celých kalendářních měsíců předcházejících měsíci, ve kterém dovolená začíná.

Pro výpočet průměrného výdělku je potřeba sečíst mzdy za posledních 12 kalendářních měsíců, které pak vydělit 12 a 29,4 (počet kalendářních dnů připadajících na zúčtovací období). Pak se mzda za dovolenou vypočítá podle vzorce:

Výše dovolené = Průměrný denní výdělek x Počet kalendářních dnů dovolené

Příklad 1

Manažer R.L. Somov pracuje ve společnosti Astra LLC. Výše plateb za rok činila 540 000 rublů. Předpokládejme, že si vzal 21 dní volna. V tomto případě bude výpočet průměrné denní mzdy:

540 000 rublů. : 12: 29,4 = 1530,6 rub.

Výši dovolené určujeme:

1530,6 rub. x 21 = 32 142,8 rub.

Připomeňme, že pro výpočet průměrné mzdy se berou v úvahu všechny druhy plateb stanovené systémem odměňování a uplatňované příslušným zaměstnavatelem, bez ohledu na zdroje těchto plateb (článek 139 zákoníku práce Ruské federace) . Rovněž částky zohledněné při výpočtu náhrady za dovolenou jsou uvedeny v odstavci 2 usnesení. A to kromě mezd, prémií a příplatků k tarifům, platům a dalším druhům plateb od zaměstnavatele.

Pro výpočet průměrného výdělku se neberou v úvahu sociální platby a další platby nesouvisející se mzdou (dividendy, finanční výpomoc, úhrada nákladů na stravu, cestu, školení, služby, rekreaci atd.).

Účtování o bonusech při výpočtu mzdy za dovolenou

Pokud společnost vyplácí bonusy, existuje zvláštní postup pro částky. Vše závisí na tom, jaké bonusy organizace vyplácí: měsíčně, čtvrtletně, ročně.

Měsíční odměny, které jsou časově rozlišovány spolu se mzdou, jsou zohledněny v plné výši. Navíc, pokud jsou např. stanoveny bonusy za dosažení určitých ukazatelů, pak jsou v zúčtovacím období zohledněny v jedné výši při dosažení takového ukazatele.

Pokud jde o čtvrtletní bonusy, je stanoveno: pokud délka období, za které jsou naúčtovány, nepřesahuje zúčtovací období, musí být zohledněny ve skutečně naběhlých částkách. Pokud nabíhají za období přesahující zúčtovací období, pak je třeba je zohlednit pouze v měsíční části za každý měsíc zúčtovacího období.

Odměna podle výsledků práce za rok, jednorázová odměna za odslouženou dobu (pracovní zkušenost), ostatní odměny podle výsledků práce za rok, časově rozlišené za kalendářní rok předcházející události - bez ohledu na dobu odměna byla časově rozlišena.

Pokud období není plně odpracováno, musí být bonus započten do výpočtu v poměru k odpracované době. Výjimkou je odměna, která je vyplácena na základě skutečně odpracované doby.

Příklad 2

Vedoucí obchodního oddělení společnosti Astra LLC I.D. Danilina odjíždí od 18.7.2012 na 10 dní na dovolenou. Zúčtovací období je jeden rok (od července 2011 do června 2012). Výše příjmu za rok činila 780 000 rublů. V dubnu 2012 byla Danilina 14 dní na nemocenské. Na konci roku 2011 obdržela bonus 150 000 rublů.

Vzhledem k tomu, že bonus byl vyplacen na konci roku, ale v dubnu byl zaměstnanec na nemocenské, musí být upraven v poměru k odpracovaným dnům:

(365 - 14) : 365 = 0,96164;

150 000 rublů. x 0,96164 = 144 246,57 rublů.

Celková výše příjmu zohledněná pro výpočet mzdy za dovolenou bude:

780 000 + 144 246,57 = 924 246,57 rublů.

Fakturační období bude:

29,4 x 11 + 29,4: 30 x (30 - 14) = 323,4 + 15,68 = 339,08.

Zjišťujeme průměrný denní výdělek:

924 246,57 RUB : 339,08 = 2725,75 rub.

Příplatek za dovolenou bude:

2725,75 rub. x 10 = 27 257,5 rub.

Stanovení fakturačního období

Průměrná mzda zaměstnance se v jakémkoli režimu provozu vypočítává na základě mzdy, která mu skutečně vznikla, a skutečně odpracované doby za posledních 12 kalendářních měsíců. Za kalendářní měsíc se v tomto případě považuje období od 1. do 30. (31.) dne odpovídajícího měsíce včetně (v únoru - do 28. (29.) dne včetně).

Ve skutečnosti je však vzácné, aby zaměstnanec dokončil výplatní termín. S největší pravděpodobností odjel na služební cestu a vzal si dovolenou na vlastní náklady - takové částky není třeba při výpočtu náhrady za dovolenou zohledňovat.

Při výpočtu průměrného výdělku se do výpočtového období nezapočítává čas, stejně jako částky vzniklé během této doby, pokud:

A) zaměstnanec si ponechal svůj průměrný výdělek v souladu s právními předpisy Ruské federace, s výjimkou přestávek na krmení dítěte;

b) zaměstnanec pobíral dávky z důvodu dočasné invalidity nebo mateřství;

PROTI) zaměstnanec nepracoval pro prostoj vinou zaměstnavatele nebo z důvodů nezávislých na vůli zaměstnavatele a zaměstnance;

G) zaměstnanec se stávky nezúčastnil, ale v důsledku této stávky nemohl vykonávat svou práci;

d) zaměstnanci bylo poskytnuto další placené volno na péči o zdravotně postižené děti a osoby se zdravotním postižením od dětství;

E) v ostatních případech byl zaměstnanec propuštěn z práce s úplným nebo částečným zadržením mzdy nebo bez platby v souladu s právními předpisy Ruské federace.

Vzorec ukazuje postup pro výpočet náhrady za dovolenou, pokud zaměstnanec odpracoval celé výplatní období. Vypadá to takto:

Počet plně odpracovaných měsíců zúčtovacího období x 29,4

Není-li některý z měsíců zúčtovacího období plně odpracován, je počet kalendářních dnů zúčtovacího období stanoven odlišně:

29.4: Počet dnů v měsících, které nejsou plně odpracovány x Počet kalendářních dnů v tomto měsíci připadajících na odpracovanou dobu

Celkový počet kalendářních dnů ve zúčtovacím období = Počet dnů v měsících, které nejsou plně odpracovány + Počet dnů v měsících, které jsou plně odpracovány

Příklad 3

Vedoucí obchodního oddělení O.L. Skobelev z organizace Astra odjel v červnu 2012 na 14 dní na dovolenou. Výpočet mzdy za dovolenou bude vypadat takto.

Zúčtovací období v organizaci je 12 měsíců. To znamená, že je zohledněna provozní doba od května 2012 do června 2011. Skobelevův plat je 60 000 rublů. za měsíc. Během roku neobdržel žádné prémie. Mzdy nebyly zvýšeny ani indexovány.

Zaměstnanec byl v dubnu 2012 na třídenní pracovní cestě. V lednu 2012 jsem byla 6 dní na nemocenské. V srpnu 2011 měl Skobelev 10 dní placenou dovolenou.

Pro přehlednost sestavíme tabulku:

Měsíc zúčtovacího období | Počet kalendářních dnů ve zúčtovacím období | Počet skutečných kalendářních dnů, které zaměstnanec odpracoval |

května 2012 | ||

dubna 2012 | ||

březen 2012 | ||

února 2012 | ||

ledna 2012 | ||

prosince 2011 | ||

listopadu 2011 | ||

října 2011 | ||

září 2011 | ||

srpna 2011 | ||

července 2011 | ||

června 2011 |

Celková výše plateb za zúčtovací období byla

Vzhledem k tomu, že Skobelev pracoval v plném rozsahu po dobu 9 měsíců, počet kalendářních dnů, které se berou v úvahu při výpočtu mzdy za dovolenou, bude:

v dubnu: 29,4: 30 x 18 = 17,64;

v lednu: 29,4: 31 x 10 = 9,48;

v srpnu: 29,4: 31 x 13 = 12,33.

Celkový počet dní ve fakturačním období bude:

264,6 + 17,64 + 9,48 + 12,33 = 304,05. Pojďme určit průměrný denní výdělek: 662 842 rublů. : 304,05 = 2180,04 rub. Platba za dovolenou je splatná v následující výši: 2180,04 rublů. x 14 = 30 520,6 rub.

Období zahrnuté do dovolené

Poskytnutí dovolené se musí projevit v osobní kartě ve formuláři (schváleném usnesením Státního výboru pro statistiku Ruska ze dne 5. ledna 2004 č. 1). Obsahuje informace o druhu dovolené (roční, vzdělávací, neplacená), době výkonu práce zaměstnance, počtu kalendářních dnů dovolené, datu jejího začátku a konce. Se zadanými údaji není potřeba zaměstnance seznamovat.

V přehledu pracovní doby (jednotné formuláře a schválené usnesením Státního statistického výboru Ruska ze dne 5. ledna 2004 č. 1) jsou v době nepřítomnosti zaměstnance dny roční základní placené dovolené označeny písmenovým kódem „ OT“ nebo digitální „09“.

Účetnictví dovolené

Od roku 2011 mají všechny organizace, s výjimkou malých - emitentů veřejně nabízených cenných papírů, povinnost tvořit rezervu na výplatu dovolené. Nyní se účtuje jako dohadný závazek, protože při jeho vytváření je nutné vzít v úvahu požadavky „Dohadné položky, podmíněné závazky a podmíněná aktiva“ (schválené nařízením Ministerstva financí Ruska ze dne 13. prosince 2010 č. 167n, dále jen PBU 8/2010). Toto stanovisko potvrzuje i dopis Ministerstva financí Ruska ze dne 14. června 2011 č. 07-0206/107. Aby však bylo možné jej uznat, musí být současně splněny následující podmínky:

- organizace má závazek vyplývající z minulých událostí v jejím hospodářském životě, jehož splnění se organizace nemůže vyhnout;

- v důsledku jeho zavedení je pravděpodobný pokles ekonomických přínosů;

- je možné přiměřeně odhadnout výši odhadovaného závazku.

Předpokládaná povinnost dovolené je stanovena na základě plánu dovolených schváleného na začátku roku. Pomocí něj můžete odhadnout, jaké náklady budou vynaloženy na proplácení dovolené zaměstnancům, postup při jejím poskytování a také výši průměrného výdělku zaměstnanců.

Potřebuji vědět

Délka služby, která dává právo na každoroční dodatečnou placenou dovolenou za práci se škodlivými a (nebo) nebezpečnými pracovními podmínkami, zahrnuje pouze dobu skutečně odpracovanou v příslušných podmínkách.

PBU 8/2010 bohužel neobsahuje konkrétní postup pro výpočet měsíčních příspěvků do rezervy. Proto si ji musíte vyvinout sami a zvolenou metodu upevnit v účetní politice společnosti.

V účetnictví jsou dohadné položky pasiva zohledněny na účtu 96 „Rezervy na budoucí výdaje“ (Účtová osnova pro účtování finančních a ekonomických činností organizací, schválená nařízením Ministerstva financí Ruska ze dne 31. října 2000 č. 94n).

Výše odhadnutého závazku se přiřadí k nákladům na běžnou činnost nebo k jiným nákladům nebo se zahrne do hodnoty aktiva a promítne se na vrub účtu 20 (23, 25, 26 atd.).

Pro výpočet pojistného se používají účty 69 „Výpočty na sociální pojištění a zabezpečení“.

Pokud je výše akumulované rezervy nižší než částka časově rozlišené mzdy za dovolenou, rozdíl se promítne na vrub účtů pro nákladové účetnictví (účty 20, 25, 26, 44 atd.).

Účetní zápisy budou vypadat takto:

DEBIT 20 (23, 25, 26, 29, 44...) KREDIT 96

Byla vytvořena rezerva na proplácení dovolené zaměstnancům.

Při výpočtu mzdy za dovolenou z vytvořené rezervy proveďte následující údaje:

DEBIT 96 KREDIT 70

Naběhlá mzda za dovolenou zaměstnancům organizace;

DEBIT 96 KREDIT 69-1, 69-2, 69-3

Časově se časově rozlišily příspěvky na pojištění do mimorozpočtových fondů a příspěvky na pojištění pro případ pracovních úrazů a nemocí z povolání.

Pokud na konci běžného roku zůstanou v rezervě nevyčerpané částky, musí být zrušeny. Chcete-li to provést, zadejte ve svém účtu:

DEBIT 20 (23, 25, 44...) KREDIT 96

Částka nevyužité rezervy byla stornována.

Daňové účetnictví

Náklady na mzdy zadržené zaměstnanci během dovolené (platby dovolené):

- se zohledňují při stanovení základu daně z příjmů v rámci nákladů práce (). Navíc se berou v úvahu k datu časového rozlišení ();

- podléhají dani z příjmu fyzických osob (). Vzhledem k tomu, že náhrada dovolené je uznána jako příjem zaměstnance a je zahrnuta do základu daně z příjmů fyzických osob;

- podléhají pojistnému na povinné sociální pojištění;

- podléhají příspěvkům na povinné pojištění pro případ pracovních úrazů a nemocí z povolání (ustanovení 1, článek 20-1 spolkového zákona ze dne 24. července 1998 č. 125-FZ).

Yu.L. Ternovka, odborný redaktor

Práce s personálem v podniku

Správně vypracované dokumenty vás ochrání před sankcemi ze strany inspektorů a dostanou vás z konfliktní situace se zaměstnanci. S e-knihou „Práce s personálem v podniku“ budete mít veškerou dokumentaci v naprostém pořádku.

Tři dny před nástupem na dovolenou je organizace povinna vyplatit zaměstnanci mzdu za dovolenou, která se vypočítává z průměrného denního výdělku.

Průměrný denní výdělek

Funkce výpočtu průměrného výdělku jsou schváleny nařízením vlády Ruské federace

ze dne 24. prosince 2007 č. 922.

Obecný postup pro výpočet průměrného výdělku při platbě za dovolenou je stanoven v článku 139 zákoníku práce Ruské federace (dále jen zákoník práce Ruské federace). V roce 2014 federální zákon ze dne 02.04. 2014 č. 55-FZ byl novelizován článek 139 zákoníku práce Ruské federace. Od nynějška se při výpočtu náhrady za dovolenou namísto koeficientu 29,4 používá koeficient 29,3. Koeficient odpovídá průměrnému měsíčnímu počtu kalendářních dnů v roce.

U proplácení dovolené a náhrady za nevyčerpanou dovolenou se průměrný denní výdělek počítá za poslední rok – za 12 kalendářních měsíců. K tomu je třeba rozdělit naběhlé mzdy, včetně všech plateb stanovených v organizaci

o 12 (měsíců) a o 29.3 (průměrný měsíční počet kalendářních dnů).

Výpočtové období pro výplatu dovolené je 12 měsíců předcházejících měsíci, ve kterém zaměstnanec nastoupí na dovolenou.

Jak vypočítat průměrný denní výdělek

Za prvé, fakturační období.

Za druhé, výše plateb, které zaměstnanec obdržel ve výplatním termínu.

Výpočtové období pro dovolenou je 12 měsíců bezprostředně předcházejících měsíci, ve kterém zaměstnanec nastoupí na dovolenou.

Je třeba vzít v úvahu kalendářní měsíc:

Leden: 1. až 30. den v měsíci včetně.

Únor: od 1. do 28. v měsíci včetně.

Březen: od 1. do 31. v měsíci včetně.

PŘÍKLAD JAK URČIT FAKTURAČNÍ OBDOBÍ

Fakturační období zahrnuje:

Červenec–prosinec 2016

Jak vypočítat dovolenou v roce 2017

Nyní, když je stanoveno zúčtovací období, je třeba vypočítat výši plateb za toto období.

Výpočet zahrnuje všechny platby, které zaměstnanec obdrží: bonusy, dodatečné platby, příspěvky, pobídky atd.

Seznam plateb, které se berou v úvahu, viz usnesení vlády Ruské federace

od 24.12. 2007 č. 922, přesněji v odstavci 2 Řádu schváleného tímto usnesením

o vlastnostech výpočtu průměrného výdělku.

Zde je seznam plateb, které je třeba vzít v úvahu v průměrném výdělku při výpočtu mzdy za dovolenou:

- mzdy vzniklé v tarifních sazbách, oficiální platy, kusové sazby jako procento příjmů z prodeje výrobků;

- mzdy vyplácené v nepeněžní formě;

- komise;

- poplatky pro redakce novin, časopisů a dalších médií;

- rozdíl v oficiálních platech zaměstnanců, kteří přešli na hůře placenou pozici;

- prémie a příplatky (za třídu, kvalifikační kategorii, odslouženou dobu, kombinaci profesí atd.);

- náhrady za pracovní dobu a pracovní podmínky (stanovené krajským předpisem, příplatky za práci v nebezpečných a ztížených pracovních podmínkách, v noci, při vícesměnném provozu, o víkendech a svátcích a přesčas);

- bonusy a odměny;

- další platby poskytované systémem odměňování.

Do výpočtu průměrného výdělku se nezapočítávají: hmotná výpomoc, dividendy, půjčky a další platby, které s tím nesouvisí. To znamená, že platby nejsou za práci.

Bereme v úvahu období:

Červenec-prosinec 2016 a

leden–červen 2017.

Měsíční plat zaměstnance je 20 000 rublů.

Zaměstnanec kromě mzdy dostává odměny za plnění a překročení plánu prodeje v souladu s Předpisy o odměnách, které schvaluje společnost.

V březnu zaměstnanec překročil plán prodeje a dostal bonus 8 000 rublů.

V dubnu zaměstnanec opět překročil plán prodeje, ale tentokrát v menší míře a dostal bonus 5 000 rublů.

V květnu zaměstnanec nesplnil plán, ale v souvislosti s narozením dítěte obdržel finanční pomoc ve výši 4 000 rublů.

12 měsíců × 20 000 rublů. = 240 000 rublů.

2) Do výpočtu započítáme dva bonusy vyplacené v březnu a dubnu 2017.

240 000 rublů. + 8 000 rublů. + 5 000 rublů. = 253 000 rublů.

3) Do výpočtu nezahrnujeme finanční pomoc.

Jak zohlednit čtvrtletní, pololetní a roční bonusy v průměrném výdělku

Není neobvyklé, že organizace zavádějí spíše čtvrtletní nebo roční bonusy než měsíční. Tyto prémie musí být zohledněny rovným dílem průměrného výdělku. Celková částka pojistného musí být vydělena počtem měsíců, které jsou zahrnuty do bonusového období. Pokud je například bonus za čtvrtletí, musí být částka bonusu vydělena 3 měsíci.

Pokud alespoň jeden z bonusových měsíců nespadá do zúčtovacího období, část bonusu „vypadne“ a není zohledněna v průměrném výdělku.

PŘÍKLAD ÚČTOVÁNÍ ČTVRTLETNÍHO BONUSU PŘI VÝPOČTU PRŮMĚRNÝCH VÝDĚLŮ

Zúčtovací období je 12 měsíců před dovolenou.

Bereme v úvahu období:

Srpen-prosinec 2016 a

leden–červenec 2017.

Měsíční plat zaměstnance je 22 000 rublů.

Kromě mzdy obdržel zaměstnanec bonus za 3. čtvrtletí 2016 ve výši 18 000 rublů. Výše měsíčního pojistného bude: 18 000 RUB. : 3 měsíce = 6 000 rublů.

3. čtvrtletí roku zahrnuje: červenec, srpen, září. A ve výpočtovém období musíme zohlednit období od srpna 2016 do prosince 2016. To znamená, že bereme v úvahu pouze tu část čtvrtletního bonusu, která se vztahuje k srpnu a září 2016.

Spočítejme si průměrný výdělek zaměstnance:

1) Vypočítáme mzdy za 12 měsíců:

12 měsíců × 22 000 rublů. = 264 000 rublů.

2) Do výpočtu zahrneme bonus za srpen a bonus za září (jedná se o části čtvrtletního bonusu získaného výpočtem) 264 000 rublů. + 6 000 rublů. + 6 000 rublů. = 276 000 rublů.

Jak zaúčtovat nepracovní prémie

Bonusy, jako jsou dárkové platby k výročí zaměstnanců, narozeniny organizace, dobrovolná práce zaměstnance pro nemocného kolegu a podobně, jsou jednorázové povahy a nejsou poskytovány systémem odměňování. Ukazuje se, že do výpočtu průměrného výdělku nemůžete zahrnout jednorázové platby. Ale na druhou stranu, pokud chcete tento druh plateb zohlednit při výpočtu průměrného výdělku na dovolenou, jednoduše je zahrňte do Pravidel o odměnách nebo do Kolektivní smlouvy.

Finanční výpomoc se do výpočtu průměrného výdělku nezapočítává

Kalkulačka proplácení dovolené v roce 2019 je oblíbeným nástrojem pro účetní každé společnosti. Jedná se o běžný, známý úkol, ale při jeho realizaci vyvstává mnoho otázek. Jak vypočítat náhradu za dovolenou, pokud v tomto období nastal státní svátek a oficiální den pracovního klidu? Co dělat s novoročními svátky? Jak vypočítat, když zaměstnanec nikdy předtím nikde nepracoval? Jak zohlednit studijní volno na sezení? A co brigádník? A navíc dovolené pro dárce nebo invalidu? Podle obecných pravidel se výše dovolené vypočítává na základě průměrného výdělku zaměstnance za posledních 12 měsíců. Do tohoto období se nezapočítávají období nemocenské, prostoje, stávky a rodičovská dovolená. Pravidla pro výpočet průměrné mzdy byla schválena nařízením vlády Ruské federace ze dne 24. prosince 2007 č. 922 „O specifikách postupu při výpočtu průměrné mzdy“. A právě tato pravidla vyvolávají při výpočtu nejvíce otázek. Existuje mnoho nuancí. Spoustu komentářů a vysvětlení od specialistů najdete také v právních řádech nebo ve specializovaném tisku. Online kalkulačka dovolené je jednoduchý a přesný způsob, jak provádět výpočty, aniž byste museli trávit čas navíc studiem všech podrobností o problému z první ruky.

Kalkulačka dovolené: pravidla použití

Kalkulačka vypočítá mzdu za dovolenou po zadání všech potřebných údajů do dvou částí: počáteční údaje a souhrnná tabulka. Podívejme se na několika příkladech, jak online kalkulačka vypočítá mzdu za dovolenou.

Příklad 1: zaměstnanec Ivanov A.S. nastupuje na roční hlavní dovolenou od 29.1.2018 do 2.9.2018. V roce 2017 nenastoupil na nemocenskou a nejezdil na služební cesty. Od 10. května do 12. května 2017 ale odešel na vlastní náklady. Budeme také potřebovat informace o platbách v roce 2017. Pro zjednodušení předpokládejme, že zaměstnanec dostal 20 000 rublů měsíčně.

Začněme počítat dovolenou. Online kalkulačka vás nejprve požádá, abyste uvedli:

- datum začátku a konce doby odpočinku;

- druh dovolené;

- Použitý účetní rok. Pokud byl zaměstnanec v průběhu roku nemocen, byl na pracovní cestě nebo nepracoval z jiných důvodů, musí to být uvedeno. K těmto dnům se při výpočtu průměrné mzdy nebude přihlížet;

- zda v celé organizaci došlo ke zvýšení mezd. Pokud byl zvýšen pouze plat rekreanta, není třeba to objasňovat, protože v budoucnu budou všechny jeho platby stále sečteny.

Vyplňte tedy všechna prázdná pole. Všimněte si malých otazníků. Toto jsou tipy, které se budou hodit jak začátečníkům, tak zkušenějším účetním.

Přejděme k druhé části – tabulce se souhrnnými údaji. Pro správný výpočet mzdy za dovolenou vás online kalkulačka požádá o zadání platebních údajů za každý měsíc.

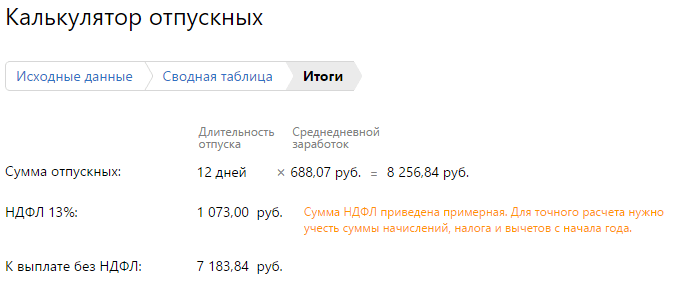

Úplně dole bude vzorec, jak vypočítat plat za dovolenou. Kalkulačka udělá vše sama; nebudete muset provádět žádné další výpočty.

V poslední fázi se objeví úplný výpočet výše plateb rekreantovi. Musí být zaplacena nejpozději 3 dny před odjezdem na dovolenou, proto je nutné vše předem propočítat. Pro pohodlí uživatelů služba také automaticky vypočítává výši daně a výši platby „netto“ bez daně z příjmu fyzických osob.

Podívejme se na další příklad: zaměstnanec Ivanov jde na studijní volno. Zbytek počátečních dat bude stejný. Bude ale potřeba si ujasnit, jaké procento z jeho platu mu zůstane zachováno. Pomozte vám najít cestu