Platba za stav plátce pojistného. Nový postup při placení pojistného

Jaký stav plátce mám uvést do pole 101 platebního výměru k úhradě pojistného z roku 2017? Opravdu už není potřeba kód 08? Je možné použít kód 01? Co dělat, když je pole „stav plátce“ vyplněno nesprávně? Pojďme na to přijít.

Formulář platebního příkazu v roce 2017Od roku 2017 došlo k obrovskému množství daňových a účetních změn. Cm.

Pro zaplacení daní a pojistného v roce 2017 byste však měli stejně jako doposud používat všem účetním známé formuláře platebních příkazů. Platební formulář, čísla a názvy jeho polí jsou uvedeny v Příloze 3 k Předpisům schváleným Bank of Russia ze dne 19. června 2012 383-P. Formulář platebního příkazu stanoví, že v něm musí být uveden status plátce.

Stav plátce je pole 101 složenky o platbě. Do tohoto pole se zapisuje speciální kód, který se skládá ze dvou číslic. Tento kód označuje, kdo přesně provádí jakou platbu.

Při převodu daní, pojistného nebo jiných povinných plateb je v platebním příkazu uveden stav plátce. Pokud je platba provedena ve prospěch protistrany, pak se pole 101 nevyplňuje.

Pravidla pro vyplňování platebních příkazů v roce 2017Pravidla pro vyplňování platebních příkazů k platbě daní a pojistného byla schválena vyhláškou Ministerstva financí Ruska ze dne 12. listopadu 2013 č. 107n. Tato pravidla platí i v roce 2017.

Od roku 2017 však mohou daně a příspěvky platit namísto daňových poplatníků a plátců pojistného třetí strany: organizace, jednotliví podnikatelé nebo obyčejní jednotlivci (článek 1 článku 45 daňového řádu Ruské federace). Při vyplňování platebních složenek jsou i třetí strany povinny dodržovat pravidla schválená nařízením Ministerstva financí Ruska ze dne 12. listopadu. 2013 č. 107n. Cm.

Stav plátce: co uvést v roce 2017Kódy stavu plátců byly schváleny nařízením Ministerstva financí Ruska ze dne 12. listopadu 2013 č. 107n (příloha 5 tohoto nařízení). Podle tohoto příkazu musel být do roku 2017 při placení všech druhů pojistného uveden v poli 101 platebního příkazu kód 08.

Ministerstvo financí Ruska zároveň v roce 2016 zveřejnilo návrh nařízení „O změnách nařízení Ministerstva financí Ruské federace ze dne 12. listopadu 2013 č. 107n“ „O schválení Pravidel pro označování informace v podrobnostech příkazů k převodu finančních prostředků na platbu plateb do rozpočtového systému Ruské federace " Tento dokument byl vypracován zejména v souvislosti s tím, že od roku 2017 byla finančním úřadům udělena pravomoc spravovat pojistné na povinné důchodové, sociální a zdravotní pojištění. Cm.

Zmíněný návrh vyhlášky Ministerstva financí mimo jiné stanoví, že při převodu pojistného na povinné důchodové (sociální, zdravotní) pojištění zaměstnanců v roce 2017 je třeba uvést místo kódu 08 kód 01, tedy platby za pojistné od roku 2017 musí být vystaveno stejně jako u daní. Jediný rozdíl je v BCC a účelu platby.

Od roku 2017 se také objevují nové stavy plátců, které musí používat organizace či jednotlivci platící daně a pojistné „pro ostatní“: stavy 29 a 30. Zde je aktualizovaná tabulka stavů plátců z roku 2017, na základě návrhu příkazu ministerstva financí:

Stav plátce při vyplňování příkazu k úhradě v roce 2017.xlsx| 101 | 1 | Poplatník (plátce poplatků) – právnická osoba |

| 2 | Daňový agent | |

| 6 | Účastník zahraniční ekonomické aktivity – právnická osoba | |

| 8 | Organizace (individuální podnikatel), která odvádí další povinné platby do rozpočtu | |

| 9 | Poplatník (plátce poplatků) – fyzická osoba podnikatel | |

| 10 | Poplatník (plátce poplatků) – notář provozující soukromou praxi | |

| 11 | Poplatník (plátce odměny) – advokát, který má zřízenou advokátní kancelář | |

| 12 | Poplatník (plátce poplatků) – vedoucí rolnického (hospodářského) podniku | |

| 13 | Poplatník (plátce poplatků) - jiná fyzická osoba - klient banky (majitel účtu) | |

| 14 | Daňový poplatník provádějící platby fyzickým osobám | |

| 16 | Účastník zahraniční ekonomické aktivity – fyzická osoba | |

| 17 | Účastník zahraniční ekonomické aktivity - samostatný podnikatel | |

| 18 | Plátce cla, který není deklarantem, který je podle ruské legislativy povinen clo platit | |

| 19 | Organizace a jejich pobočky, které zadržovaly peněžní prostředky ze mzdy (příjmu) dlužníka - fyzické osoby na úhradu dluhů na platbách do rozpočtu na základě exekučního titulu | |

| 21 | Odpovědný účastník konsolidačního celku poplatníků | |

| 22 | Člen konsolidovaného celku poplatníků | |

| 24 | Plátce – fyzická osoba, která odvádí další povinné platby do rozpočtu | |

| 26 | Zakladatelé (účastníci) dlužníka, vlastníci majetku dlužníka - unitárního podniku nebo třetí osoby, které sepsaly příkaz k převodu peněžních prostředků k úhradě pohledávek za dlužníkem na úhradu povinných plateb zařazených do registru pohledávek věřitelů během řízení uplatněných v případě úpadku | |

| 27 | Úvěrové organizace (pobočky úvěrových organizací), které zpracovaly příkaz k převodu peněžních prostředků převedených z rozpočtové soustavy, nepřipsané ve prospěch příjemce a podléhající vrácení do rozpočtové soustavy | |

| 28 | Zákonný nebo oprávněný zástupce poplatníka | |

| 29 | Jiné organizace | |

| 30 | Ostatní jedinci | |

Jak je patrné z výše uvedené tabulky, jednotliví podnikatelé v roce 2017, aby mohli platit pojistné jako u najatého personálu, musí uvést kód stavu plátce „14“. Pokud jednotlivý podnikatel platí pojistné „za sebe“, měl by být uveden kód stavu plátce – 09.

Pokud organizace nebo fyzická osoba podnikatel vystupuje jako daňový agent a platí např. daň z příjmu fyzických osob za zaměstnance, pak se ve stavu plátce v poli 101 v roce 2017 uvádí kód 02. Nezměnil se. Tento kód byl použit i v roce 2016.

Vzor platebního příkazu: nový stavOficiální potvrzení od Federální daňové služby

Při vyplňování pole 101 „Stav plátce“ platebního příkazu k převodu pojistného musí organizace zadat hodnotu „01“ a jednotliví podnikatelé – „09“. To potvrzuje dopis Federální daňové služby ze dne 2. 3. 2017 č. ZN-4-1/1931.

Daňoví úředníci zjistili, že bankovní software neumožňuje přijímat „platby“ od organizací za placení pojistného se statusem „14“. Banky proto platební příkazy s tímto stavem jednoduše odmítají přijmout a vrátí je jako chybné. Zpracování bankovních softwarových produktů může od Centrální banky Ruské federace vyžadovat určitý čas (více než šest měsíců). Federální daňová služba proto doporučuje uvést v poli 101 platebních příkazů, zejména pro platbu pojistného, následující stavy:

- „01“ - pro právnické osoby provádějící platby fyzickým osobám;

- „09“ - pro jednotlivé podnikatele;

- „10“ - pro notáře zabývající se soukromou praxí;

- „11“ - pro právníky, kteří si založili advokátní kancelář;

- „12“ - pro hlavy rolnických (farmářských) domácností;

- „13“ - pro jednotlivce.

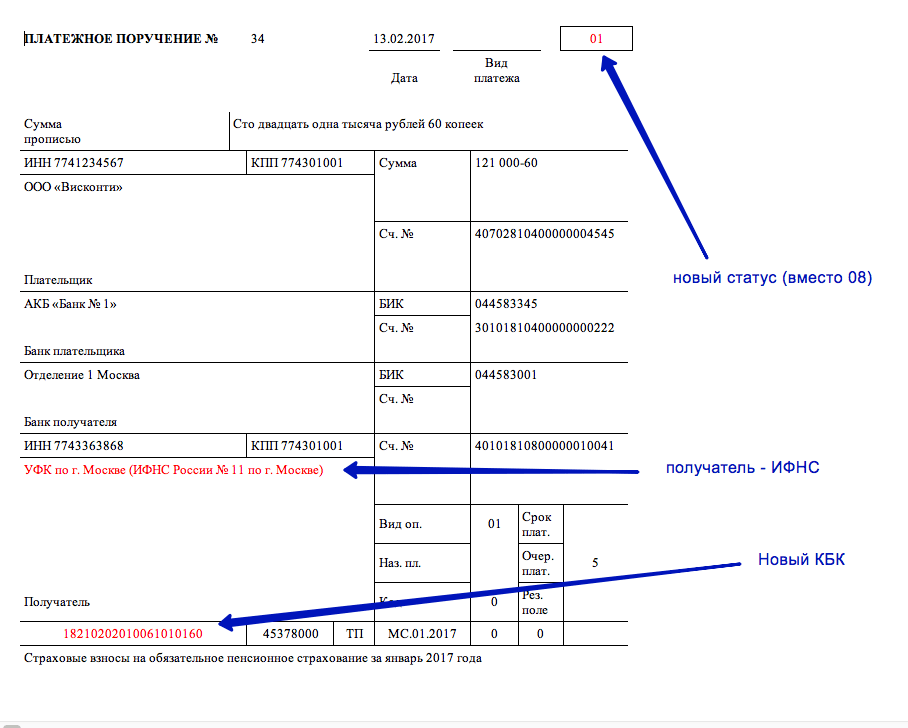

Od roku 2017 je nutné v kolonce 101 platebního příkazu při převodu pojistného uvést kód 01. Jinými slovy, platební příkazy k platbě pojistného na povinné důchodové, zdravotní a sociální pojištění je nutné vyplnit jako pro platby daně. Zde je vzor platebního výměru z roku 2017 k placení pojistného na důchod, který označuje nový stav plátce.

Jak vidíte, platební příkaz k převodu příspěvků na důchodové pojištění uvádí nový status plátce (místo 08 je uveden kód 01). Kromě tohoto:

- v poli DIČ a KPP příjemce prostředků - jsou uvedeny DIČ a KPP daňové inspekce spravující platbu příspěvků;

- v poli „Příjemce“ – je uveden zkrácený název úřadu Spolkové státní pokladny a v závorce – zkrácený název Federálního inspektorátu daňové služby spravující platbu;

- v poli KBK - je uveden kód rozpočtové klasifikace skládající se z 20 znaků (číslic). V tomto případě by první tři znaky označující kód hlavního správce rozpočtových příjmů měly mít hodnotu „182“ - Federální daňová služba. Cm.

Nyní se dotkněme hlavního kontroverzního problému souvisejícího se změnami v kódech stavu plátců od 1. ledna 2017. Takže, jak jsme již řekli, uvedené změny vycházejí z návrhu vyhlášky Ministerstva financí „O změnách vyhlášky Ministerstva financí Ruské federace ze dne 12. listopadu 2013 č. 107n. Tento projekt však podle našich informací k 1. lednu 2017 nebyl nikdy schválen, oficiálně zveřejněn a tudíž ani nenabyl účinnosti. A pokud ano, pak při vyplňování pole 101 platebních příkazů „Stav plátce“ nedošlo k žádným změnám a lze vyvodit následující závěry:

- i po 1. lednu 2017 musí být při placení všech druhů pojistného jako stav plátce stále uveden kód 08;

- při platbě pojistného za prosinec 2016 i za měsíce související s rokem 2017 (leden, únor, březen atd.) je třeba uvést stav plátce 08;

- uvedení kódu 08 při převodu pojistného nemá za následek vznik nedoplatků na příspěvcích;

- banky nemají právo požadovat, aby při platbě pojistného organizacím od 1. ledna 2017 byl jako stav plátce uveden kód 01.

Předpokládejme, že změny ve vyplňování „Stav plátce“ přesto nastaly. Pokud ano, pak na začátku roku 2017 může dojít k záměně: někteří účetní při placení pojistného ve statutu plátce uvedou jako dříve 08, jiní - 01. Je možné, že finanční úřady budou brát v úvahu jednu z tyto možnosti jako chybné. A pak může dojít k nedoplatkům na pojistném. Faktem je, že platby na základě platebních příkazů, které označují různé stavy plátců, jsou zaúčtovány federální daňovou službou na různé osobní účty. To znamená, že finanční úřady mohou přijmout platbu se statusem 08 jako „ostatní povinné platby“, nikoli pojistné. Může se stát, že vznikne přeplatek za „ostatní platby“ a dluh na pojistném. A daňová inspekce, jak je známo, může účtovat penále a pokuty za výši nedoplatků (články 75, 122, 123 daňového řádu Ruské federace). Abyste tomu zabránili, měli byste inspektorátu podat žádost o objasnění platby (dopis Federální daňové služby Ruska ze dne 10. října 2016 č. SA-4-7/19125). K žádosti přiložte kopii platebního příkazu. Takový výpis bude podkladem pro převedení převáděné částky na pojistné. Uveďme příklad aplikace pro objasnění stavu plátce v roce 2017.

Co říká Federální daňová služba?

V roce 2017 Federální daňová služba doporučuje zadat kód 14 v poli 101 platebního příkazu na pojistné pro zaměstnance pro organizace a jednotlivé podnikatele. Tyto informace lze nalézt na oficiálních webových stránkách Federální daňové služby. Pokud jednotlivý podnikatel platí pojistné „za sebe“, měl by být uveden kód 09 Tyto informace se objevily na oficiálních stránkách Federální daňové služby v lednu 2017. Poté byl vydán společný dopis Federální daňové služby, Penzijního fondu Ruské federace a Fondu sociálního pojištění se stejným postavením. Přitom podle našich informací, pokud organizace a podnikatelé dříve převáděli pojistné s kódem 01, pak inspekce považuje takovou platbu za správnou a nedoplatek nevznikne. Navíc v pozdějších upřesněních v dopise Federální daňové služby ze dne 2.3.2017 č. ZN-4-1/1931 se uvádí, že při placení pojistného musí organizace používat kód 01 a podnikatelé – 09

Stav plátce při placení příspěvků „na úrazy“Pojistné za zranění nespadalo pod kontrolu Federální daňové služby. Tento typ příspěvku stejně jako dříve spravuje Fond sociálního pojištění. V tomto ohledu, abyste mohli platit tento typ pojistného, musíte v roce 2017 v kolonce 101 platebního příkazu, stejně jako dříve, uvést kód 08.

Při generování platebních příkazů se všichni podnikatelé potýkají s nutností vyplnit pole 101, kde je uveden status plátce. V tomto článku se podíváme na stavy plátce v platebním příkazu a na to, co dělat, pokud dojde k chybě v označení stavu.

Stavy plátce v platebním příkazu: co uvést ve stavu?Při vyplňování pole 101 platebního příkazu se musíte řídit příkazem Ministerstva financí Ruska ze dne 12. listopadu 2013 č. 107-N, kde jsou uvedeny všechny kódy stavu plátce:

| Stavový kód | Vysvětlení |

| 01 | Poplatník – právnická osoba |

| 02 | Daňový agent |

| 03 | Federální poštovní organizace, která vypracovala příkaz k převodu finančních prostředků pro každou platbu jednotlivce |

| 04 | Finanční úřad |

| 05 | Federální soudní exekuční služba a její územní orgány |

| 06 | Účastník zahraniční ekonomické aktivity – právnická osoba |

| 07 | Celní úřad |

| 08 | Právnická osoba (podnikající fyzická osoba, notář provozující soukromou praxi, advokát, který má zřízenou advokátní kancelář, vedoucí rolnického (hospodářského) podniku), která odvádí prostředky na úhradu pojistného a jiných plateb do rozpočtové soustavy Ruská federace |

| 09 | Samostatný podnikatel |

| 10 | Notář v soukromé praxi |

| 11 | Právník, který založil advokátní kancelář |

| 12 | Vedoucí rolnického (farmářského) podniku |

| 13 | Další fyzická osoba – klient banky (majitel účtu) |

| 14 | Daňový poplatník provádějící platby fyzickým osobám |

| 15 | Úvěrová organizace (pobočka úvěrové organizace), platební agent, federální poštovní organizace, která vypracovala platební příkaz na celkovou částku s registrem pro převod prostředků přijatých od plátců - fyzických osob |

| 16 | Účastník zahraniční ekonomické aktivity – fyzická osoba |

| 17 | Účastník zahraniční ekonomické aktivity - samostatný podnikatel |

| 18 | Plátce cla, který není deklarantem, který je podle právních předpisů Ruské federace povinen clo platit |

| 19 | Organizace a jejich pobočky (dále jen organizace), které vypracovaly příkaz k převodu finančních prostředků zadržených ze mzdy (příjmu) dlužníka - fyzické osoby k úhradě nedoplatků do rozpočtového systému Ruské federace dne na základě prováděcího dokumentu zaslaného organizaci předepsaným způsobem |

| 20 | Úvěrová organizace (pobočka úvěrové organizace), platební agent, sestavení příkazu k převodu prostředků pro každou platbu jednotlivcem |

| 21 | Odpovědný účastník konsolidačního celku poplatníků |

| 22 | Člen konsolidovaného celku poplatníků |

| 23 | Orgány sledující placení pojistného |

| 24 | Plátce - fyzická osoba, která převádí finanční prostředky na zaplacení pojistného a jiných plateb do rozpočtového systému Ruské federace |

| 25 | Ručitelské banky, které vypracovaly příkaz k převodu finančních prostředků do rozpočtového systému Ruské federace při vrácení daně z přidané hodnoty nadměrně přijaté daňovým poplatníkem (jemu připsané) deklarativním způsobem, jakož i při platbě spotřební daně daně vypočítané z transakcí prodeje zboží podléhajícího spotřební dani mimo území Ruské federace a spotřební daně z alkoholu a (nebo) výrobků s obsahem alkoholu podléhajících spotřební dani |

| 26 | Fyzická, právnická osoba pro splacení pohledávek za dlužníkem |

Faktem je, že v případě chyb může být zaznamenán fakt nepřevedení platby příjemci a v tomto případě je příjemcem rozpočet. I když tedy byly peněžní prostředky odepsány z účtu plátce, nejsou připsány na účet příjemce. V souladu s daňovým řádem je v tomto případě daň považována za nezaplacenou, což je pro poplatníka spojeno s určitými sankcemi.

Aby se předešlo nedorozuměním s Federální daňovou službou, musí daňový poplatník udělat následující (článek 45 daňového řádu Ruské federace):

- pečlivě zkontrolujte platební příkaz, zda neobsahuje chyby;

- V případě zjištění chyby sepište žádost na finanční úřad, ve které potřebujete objasnit status plátce. K přihlášce je třeba přiložit kopii platebního dokladu;

- Doporučuje se provést odsouhlasení s daňovým úřadem ohledně zaplacených daní, po jehož dokončení se vypracuje zpráva o odsouhlasení, podepsaná daňovým poplatníkem i zástupcem Federální daňové služby.

Daňový úřad po obdržení žádosti od daňového poplatníka s žádostí o objasnění stavu na základě článku 45 daňového řádu Ruské federace přijme následující opatření:

- bude požadovat od banky kopii platebního příkazu, na jehož základě byly peněžní prostředky převedeny. Banka v tomto případě nemá právo odmítnout poskytnutí tohoto dokumentu do 5 dnů;

- po ověřovacích činnostech bude přijato rozhodnutí o upřesnění data platby;

- do 5 dnů po přijetí rozhodnutí o tom Federální daňová služba oznámí daňovému poplatníkovi.

Je nutné jasně pochopit, že platební příkaz v části 101 uvádí status právnické nebo fyzické osoby, která tento dokument provedla. Pokud jde o jednotlivé podnikatele, příkaz č. 107-N, kterým je nutné se řídit při vyplňování platebního formuláře, obsahuje 2 kódy - 09 a 14.

Například: Samostatný podnikatel Artyom Olegovich Bartenev při placení pojistného vygeneruje 2 platební příkazy:

- platební příkaz se stavem 09 (platba pojistného osobně za sebe);

- platební příkaz s uvedením stavu 14 (platba pojistného za zaměstnance pracující v jeho podniku).

V roce 2017 bylo pojistné převedeno na finanční úřady, které budou upravovat jeho výpočty a platby. V této souvislosti měli manažeři a účetní dotaz na vyplnění paragrafu 101 platebního příkazu. Pokud byl před rokem 2017 při placení pojistného uveden kód 08, pak při vyplňování plateb od 1. ledna 2017 Federální daňová služba doporučuje uvést následující stavy:

V roce 2017 se tak při generování platebního příkazu v sekci 101 neuvádí kód 08.

A co stav 08Dokončený vzor platebního příkazu se stavem| 0401060 | ||||||||||||||||||||||||||||||

| Přijetí do banky plateb. | Odepsáno z účtu plat. | |||||||||||||||||||||||||||||

| 02 | ||||||||||||||||||||||||||||||

| PLATEBNÍ PŘÍKAZ č. 18 | 11.03.2017 | |||||||||||||||||||||||||||||

| Datum | Typ platby | |||||||||||||||||||||||||||||

| Součet ve slovech | Tři tisíce sto rublů 08 kopejek | |||||||||||||||||||||||||||||

| DIČ 663312345 | Převodovka 663301001 | Součet | 3100-08 | |||||||||||||||||||||||||||

| ABV LLC | ||||||||||||||||||||||||||||||

| Účet Žádný. | 40702810094000009876 | |||||||||||||||||||||||||||||

| Plátce | ||||||||||||||||||||||||||||||

| PJSC "UBRD" | BIC | 044030002 | ||||||||||||||||||||||||||||

| Účet Žádný. | ||||||||||||||||||||||||||||||

| Banka plátce | ||||||||||||||||||||||||||||||

| Severozápadní státní správa Ruské banky, Petrohrad | BIC | 044030001 | ||||||||||||||||||||||||||||

| Účet Žádný. | ||||||||||||||||||||||||||||||

| Banka příjemce | ||||||||||||||||||||||||||||||

| INN 7820027250 | Převodovka 782001001 | Účet Žádný. | 40101810200000010001 | |||||||||||||||||||||||||||

| UFC v Petrohradě | ||||||||||||||||||||||||||||||

| Zadejte op. | 01 | Termín platby. | ||||||||||||||||||||||||||||

| Jméno pl. | Obrys desek | 5 | ||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||

| Příjemce | Kód | Res.field | ||||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | TP | MS.02.2017 | 0 | 0 | |||||||||||||||||||||||||

| Daň z příjmu fyzických osob za únor 2017. | ||||||||||||||||||||||||||||||

| Účel platby | ||||||||||||||||||||||||||||||

| Podpisy | Bankovní značky | |||||||||||||||||||||||||||||

| Ivanova | ||||||||||||||||||||||||||||||

| M.P. | ||||||||||||||||||||||||||||||

| Petrová | ||||||||||||||||||||||||||||||

I přes vcelku jasné vysvětlení pro vyplnění paragrafu 101 platebního příkazu dochází stále k chybám.

| Chyba | Vysvětlení | která je správná? |

| Při převodu daně z příjmu fyzických osob u zaměstnanců se uvádí kód 01 | V případě platby daně z příjmu fyzických osob za zaměstnance vystupuje organizace jako daňový agent | Je uveden kód 02 |

| Při platbě pojistného za zaměstnance jednotlivý podnikatel uvádí kód 09 | Podnikatel v tomto případě vystupuje jako osoba vyplácející příjem fyzickým osobám. | Pokud je platba pojistného „za zranění“, je uveden kód 08, ve všech ostatních případech - 14 |

| Jednotliví podnikatelé uvádějí kódy 09, 14 oddělené čárkami | Vyplnění platebního příkazu je upraveno předpisy, a to vyhláškou č. 383-P a vyhláškou Ministerstva financí Ruska ze dne 12. listopadu 2013 č. 107-N | Je nutné uvést pouze jeden kód: 09 nebo 14. Generují se dvě platby. |

Otázka č. 1. Jak zjistíte, zda je v platebním příkazu chyba?

Odpověď: Ve skutečnosti je chyba detekována několika způsoby:

- pečlivým prostudováním platby můžete chybu sami odhalit;

- platební příkaz může být z banky vrácen neprovedený;

- přišel dopis od finančního úřadu nebo nějakého fondu s výzvou k zaplacení.

Otázka číslo 2. Jaká je lhůta pro rozhodnutí správce daně po obdržení žádosti poplatníka o chybě v platebním výměru?

Odpověď: Takovou lhůtu bohužel zákon nestanoví, ale zpravidla netrvá správci daně k rozhodnutí déle než 5 dnů.

Otázka č. 3.

Jsem samostatný podnikatel, ale mám lidi, kteří pro mě pracují. Jaký kód musím zadat do oddílu 101 platby při placení daně z příjmu fyzických osob?

Odpověď: Jste poplatníkem provádějícím platby fyzickým osobám (mzdy), proto se při generování příkazu k úhradě zadává do oddílu 101 kód 14, avšak za podmínky, že generujete příkaz k úhradě daně z příjmů fyzických osob za své zaměstnance.

Otázka č. 4.

Jaký stav je třeba uvést při placení pozemkové daně?

Odpověď: Pokud daň z pozemků platí organizace, je uveden stav 01, pokud fyzická osoba, která půdu používá k podnikání - 09, pokud fyzická osoba, která nevyužívá pozemek jako prostředek k dosažení zisku - 13.

Upozornění: Daňový řád nestanoví omezení možnosti placení daní pro poplatníky, fyzické i právnické osoby (dopisy Ministerstva financí Ruské federace ze dne 4. 7. 2017 č. 03-02-08/ 20918, ze dne 04.03.2017 č. 03-02-07/2 /6675).

Při vypracovávání příkazů k převodu finančních prostředků k zaplacení daní někoho jiného byste měli věnovat pozornost postupu pro vyplnění následujících polí:

- "DIČ" plátce;

- "Kontrolní bod" plátce;

- "Plátce";

- „Účel platby“;

- „101“ - „Stav plátce“.

Je zřejmé, že následující údaje („KPP“ plátce, číslo 102) odrážejí hodnotu KPP plátce, jehož povinnost platit daně, pojistné a jiné platby je splněna. Při plnění platební povinnosti pro fyzické osoby je v údaji „KPP“ plátce uvedena nula („0“).

Plátce Ale detail „Plátce“ (číslo 8) již obsahuje informace o plátci, který přímo provádí platbu (tedy jiné osobě). A to je celkem logické, protože plátcem je klient banky (majitel účtu), který vydal příkaz k převodu prostředků. Postup pro vyplnění tohoto pole závisí na tom, kdo konkrétně vystupuje jako plátce:- právnická osoba v detailu číslo 8 vyjadřuje její celý nebo zkrácený název;

- IP - příjmení, jméno, patronymie (pokud existuje) a v závorkách - „IP“;

- notář zabývající se soukromou praxí - příjmení, jméno, patronymie (pokud existuje) a v závorkách - „notář“;

- právníci, kteří založili advokátní kanceláře - příjmení, jméno, patronymie (pokud existuje) a v závorkách - „právník“;

- vedoucí rolnických (farmářských) domácností - příjmení, jméno, patronymie (pokud existuje) a v závorkách - „rolnická farma“;

- fyzická osoba - příjmení, jméno, patronymie (pokud existuje) jednotlivce, který plní povinnost plátce provádět platby do rozpočtového systému Ruské federace.

- DIČ a KPP osoby provádějící platbu (pouze DIČ pro jednotlivé podnikatele, notáře provozující soukromou praxi, právníky se zřízenými advokátními kancelářemi, vedoucí rolnických farem, jednotlivce). Tyto informace se nejprve projeví v poli komentáře. V tomto případě se k oddělení informací o TIN a kontrolním bodu používá znak „//“. Stejným znakem se oddělují údaje o plátci od ostatních údajů uvedených v detailech pod číslem 24;

- jméno poplatníka, plátce poplatků, pojistného a jiných plateb, jehož povinnost je splněna. Vyplněno ve stejné objednávce jako pole „Plátce“ (číslo 8). Jediná věc je, že pokud je poplatníkem fyzická osoba, musíte kromě příjmení, křestního jména, patronyma (pokud existuje) uvést také jeho registrační adresu v místě bydliště nebo pobytu (pokud neexistuje žádné bydliště ). Pro odlišení těchto údajů od ostatních údajů uvedených v detailu „Účel platby“ se používá znak „//“.

Hodnota indikátoru pole "101" | Stav plátce |

Poplatník (plátce poplatků, pojistného a jiných plateb spravovaných finančními úřady) - právnická osoba |

|

Daňový agent |

|

Účastník zahraniční ekonomické aktivity - právnická osoba |

|

Plátce - právnická osoba, samostatný podnikatel, notář zabývající se soukromou praxí, právník, který založil advokátní kancelář, vedoucí rolnické farmy, převádějící finanční prostředky na platby do rozpočtového systému Ruské federace (s výjimkou daně, poplatky, pojistné a jiné platby spravované finančními úřady) |

|

Poplatník (plátce poplatků, pojistného a jiných plateb spravovaných finančními úřady) - fyzická osoba podnikatel |

|

Účastník zahraniční ekonomické aktivity - samostatný podnikatel |

|

Organizace a jejich pobočky, které vypracovaly příkaz k převodu finančních prostředků zadržených ze mzdy (příjmu) dlužníka - jednotlivce k uhrazení dlužných plateb do rozpočtového systému Ruské federace na základě výkonného dokumentu zaslaného organizace předepsaným způsobem |

Příklad 1. LLC "Cafe "Pugovka" (DIČ 5253855520, KPP 525301001) a samostatný podnikatel Sergej Michajlovič Berezkin (DIČ 525685875257) se dohodli, že podnikatel v dubnu 2017 převede zálohu na společnost, aby zaplatil zálohu pro něj do rozpočtu na první čtvrtletí roku 2017 za jednu daň zaplacenou v souvislosti s aplikací zjednodušeného daňového systému (zdanitelný předmět „příjem“) ve výši 85 000 rublů. Podnikatel má běžný účet č. 40702810861080000956 u Volga-Vyatsky Bank of PJSC Sberbank (GRKTs GU Bank of Russia pro Nižnij Novgorod).

Příklad 2. Změňme podmínky příkladu 1. Společnost a podnikatel se dohodli, že první převede pojistné na povinné důchodové pojištění zaměstnanců za duben 2017 ve výši 27 600 rublů do rozpočtu pro jednotlivého podnikatele v květnu 2017. Společnost má běžný účet č. 40702810751080000372 ve stejné bance jako fyzická osoba podnikatel.

Pokud chce organizace platit cizí daně, poplatky, pojistné a jiné platby do rozpočtového systému Ruské federace, je to organizace, která vystupuje jako plátce, proto je v platebním příkazu uveden její úplný nebo zkrácený název. v poli „Plátce“ (číslo 8). Je-li plátcem samostatný podnikatel, jeho příjmení, jméno, příjmení (pokud existuje) jsou uvedeny v pojmenovaném poli a v závorce „Fyzický podnikatel“. Zároveň jsou v detailech „DIČ“, „KPP“ plátce a „Stav plátce“ (čísla 60, 102 a 101) zaznamenány údaje o osobě, jejíž povinnost je plněna. Zvláštní pozornost je třeba věnovat pořadí, ve kterém se vyplňuje pole „Účel platby“. Zde se nejprve odráží DIČ a KPP jiné osoby (toho, kdo plní povinnost někoho jiného), poté jméno plátce, jehož povinnost je vykonávána.

Stav původce v platebním příkazu 2018rok je uveden v poli 101 za povinnou číslicí „5“ (typ platby). Předpis Bank of Russia č. 383-P ze dne 19. června 2012 neposkytuje jasné pokyny k vyplnění pole 101, proto je nutné dále studovat a systematizovat informace z různých předpisů. To nyní uděláme a kromě toho se podíváme na nejčastější dotazy ohledně vyplňování platebních složenek.

Obecné informace o rekvizitách 101Daňový řád Ruské federace v odstavci 7 čl. 45 ukládá poplatníkům povinnost vyplňovat platební příkazy v souladu s pravidly stanovenými Ministerstvem financí Ruské federace. Postup při vyplňování údajů 101 je předepsán v příkazu Ministerstva financí Ruska ze dne 12. listopadu 2013 č. 107n a dodatku 5 k němu. Nejnovější verze této aplikace byla vytvořena nařízením Ministerstva financí Ruska ze dne 04.05.2017 č. 58n.

Detail 101 je potřeba vyplnit pouze při některých převodech souvisejících s placením povinných plateb (daně, poplatky, příspěvky).

Do pole 101, umístěného v pravém horním rohu platební karty vedle pole „Typ platby“ se zadává 2místný digitální kód, který umožňuje charakterizovat plátce z hlediska organizační a právní formy, typu platby. činnost a účel platby. Samostatně jsou zvýrazněny například organizace, jednotliví podnikatelé a fyzické osoby, banky, daňové a celní úřady, placení daní, poplatků a pojistného. Tento detail tedy obsahuje informace o tom, kdo platí a co platí.

Při vyplňování tohoto pole se používají indikátory, které odrážejí čísla od „1“ do „28“ včetně. Co znamenají, je uvedeno v příloze 5 objednávky č. 107n.

Mezi nimi jsou kódy, které se týkají daní, celních úřadů, federálních poštovních organizací a úvěrových organizací. Takové kódy nebudou v tomto materiálu brány v úvahu. Zastavme se u těch situací, které se vyskytují ve většině organizací nebo jednotlivých podnikatelů: převod pojistného a daní.

Umístění pole 101 je uvedeno na formuláři platebního příkazu v tomto článku.

Informace o chybách v platebním dokladu, které vedou k uznání platby daně jako nezaplacené, naleznete v článku .

Status zpracovatele při převodu pojistného jednotlivými podnikateliOd roku 2017 se pojistné (kromě plateb za úrazy) platí finančnímu úřadu. Individuální podnikatel může převádět pojistné jak za sebe, tak za své zaměstnance.

Při platbách individuálnímu podnikateli, bez ohledu na to, za koho jsou příspěvky placeny, však musí uvést 09 podrobně 101 (plátcem poplatků, pojistného a dalších plateb spravovaných finančními úřady je fyzická osoba podnikatel).

Pokud se platba provádí do Fondu sociálního pojištění, kam se nadále převádějí příspěvky na úrazy z příjmu zaměstnance, musíte v tomto poli uvést 08 (právnická osoba nebo fyzická osoba podnikatel, která převádí prostředky na placení pojistného, ale ne na finanční úřad).

Stav kompilátora při placení daně z příjmu fyzickým osobám podnikatelůmDaň lze platit jak z příjmů fyzických osob podnikatelů, tak z příjmů zaměstnanců. To také ovlivňuje výběr hodnoty pro pole 101.

Pokud fyzický podnikatel vydá platební příkaz k zaplacení daně ze svých příjmů, pak musí zvolit hodnotu 09 (poplatník, plátce poplatků).

DŮLEŽITÉ!Pro notáře, advokáty a zemědělce musí být použity jejich vlastní kódy - 10, 11, 12, resp.

Pokud potřebujete platit daň z příjmu fyzických osob z příjmu zaměstnanců, pak se jednotlivý podnikatel v tomto případě stává daňovým agentem. A při odesílání příkazu do banky vyberte stavový indikátor 02.

Stav kompilátoru pro organizacePro organizace ve standardních situacích je vše poměrně stabilní a transparentní:

- 01 - daně právnické osoby, pojistné za zaměstnance;

- 02 - daň z příjmů fyzických osob z příjmů zaměstnanců;

- 08 - pojistné za zaměstnance převedené do Fondu sociálního pojištění.

Pokud organizace vystupuje jako daňový agent pro DPH, tedy vypočítává DPH a platí ji za jiného plátce, pak pro platební příkaz vyberte stav 02 Pokud je při registraci použit stav 01, finanční úřad může mít za to, že organizace nesplnila svůj daňové povinnosti Zmocněnec pro převod DPH. Soudy samozřejmě stojí na straně daňového poplatníka. Proč se ale obracet na soud, když můžete platební formulář vyplnit správně?

Přečtěte si více o daňových agentech v článcích:

Pro firmy (resp. jejich pobočky) je vyčleněn samostatný status pro případy, kdy organizace obdrží exekuční příkaz na zaměstnance, podle kterého je nutné zadržet ze mzdy nedoplatky odvody do rozpočtu. Zadržená částka je převedena pomocí kódu 19.

Přečtěte si o funkcích vyplňování platebního dokladu při platbě za třetí stranu, které bylo možné od 30. listopadu 2016. .

Konsolidovaný celek poplatníkůKonsolidovaný soubor poplatníků v příloze 5 k příkazu č. 107n obsahuje 2 významy:

- 21 - odpovědný účastník konsolidačního celku poplatníků (CGT);

- 22 - člen KGN.

V souladu s odstavcem 4 pravidel pro uvádění údajů v platebních dokladech (Příloha 1 k příkazu č. 107n) platí daně za skupinu odpovědný účastník. To znamená, že mzdový list organizace - odpovědného účastníka by měl obsahovat ukazatel 21.

Pokud organizace, které jsou členy CGN, vyplňují zúčtovací dokumenty za odpovědného účastníka, pak použijí kód 22.

VýsledkyUkazatele charakterizující postavení plátce daně (poplatek, pojistné) jsou uvedeny v příloze č. 5 vyhlášky Ministerstva financí Ruské federace ze dne 12. listopadu 2013 č. 107n. V roce 2018 stačí k převodu povinných plateb (daně, poplatky, příspěvky) uvést v platebním příkazu pouze stav původce, a to umístěním v pravém horním rohu platebního příkazu vedle pole „Typ platby“. Indikátor je dvoumístný kód od 01 do 28.

Jednotliví podnikatelé, kteří platí pojistné na federální daňovou službu, musí uvést hodnotu kódu, která odpovídá platbám za sebe a při převodu příspěvků za zaměstnance. Další kódy se objevují při platbách do Fondu sociálního pojištění a při platbě daně z příjmu zaměstnanců.

Právnické osoby si budou muset vybrat z většího množství možností: platby pro svou organizaci, pro jinou organizaci (jako daňový agent), pro zaměstnance, platby srážené z platů zaměstnanců. A pokud je organizace členem skupiny společností, pak musí rozlišovat mezi platbami, které provádí jako odpovědný účastník, a jako běžný účastník.

Převod správy pojistného na Federální daňovou službu vyvolal mnoho otázek. Jedna z nejrelevantnějších: jaký je stav plátce pro platbu pojistného od roku 2017 uvést do pole 101 platebního výměru? Již dříve jsme publikovali materiál k problematice vyplňování platebních výměrů na pojistné v roce 2017. A zde se dotkneme pouze změn ve vyplňování pole 101.

Je známo, že pravidla pro vyplnění pole 101 v platebním příkazu upravuje Příloha č. 5 k příkazu č. 107n Ministerstva financí Ruské federace. Aktuální verze této aplikace však neobsahuje stav, který by mohl být nepochybně aplikován na pojistníka převádějícího příspěvky do Federální daňové služby. Připomeňme, že před převodem správy pojistného na Federální daňovou službu bylo nutné v platebním příkazu k úhradě pojistného ve všech případech uvést kód „08“.

Ministerstvo financí Ruské federace zase v roce 2016 zveřejnilo návrh vyhlášky „O změnách vyhlášky Ministerstva financí Ruské federace č. 107n“. Tento dokument uvádí, že při převodu pojistného právnickými osobami musí být v poli 101 uveden kód „01“. Jednotliví podnikatelé platící pojistné „za sebe“ musí uvést kód plátce „09“, jednotliví podnikatelé platící pojistné za zaměstnance musí uvést status plátce „14“.

Tento návrh nařízení však ještě nevstoupil v platnost. Není tedy zcela jasné, jaké by mělo být postavení plátce v platebním příkazu v roce 2017.

K tomuto tématu však stále neexistuje žádné oficiální objasnění. V tomto ohledu se můžete spolehnout pouze na své vlastní logické myšlení v naději, že se shoduje s myšlením lidí, kteří budou tyto platby spravovat.

Mezitím účetní na tematických fórech na internetu vyjadřují tři názory na to, jaký stav by měl být uveden v poli 101. Na každý z nich čtenáře upozorňujeme.

Právnická osoba – „01“, fyzická osoba podnikatel – „09“, „14“Podle jednoho názoru by jednotliví podnikatelé měli při placení příspěvků za sebe uvést kód „09“ do pole 101 a při placení příspěvků za zaměstnance kód „14“; organizace - kód „01“. Tento názor vychází z toho, že správa pojistného byla přenesena na finanční úřady, což podle zastánců tohoto pohledu umožňuje zrovnoprávnit pojistníky a poplatníky. Problémem tohoto rozhodnutí je, že současná verze daňového řádu odděluje pojmy „plátce pojistného“ a „poplatník“.

Stav "08"Tento stav se uplatňoval při převodu pojistného v minulých letech a podle řady odborníků by měl platit i nyní. Sberbank Online přijímá zejména platební příkazy s tímto konkrétním statusem plátce a odmítá platební příkazy s jiným statusem. Připomeňme, že status „08“ je určen pro jednotlivé podnikatele a organizace, které převádějí příspěvky na pojištění do rozpočtu Ruské federace. Problém je v tom, že několik regionálních poboček Federální daňové služby Ruské federace poskytlo pojistníkům oficiální odpovědi den předem s doporučením uvést jiný status plátce, o čemž pojednáváme níže.

Stav "14"Tento stav znamená, že daňový poplatník provádí platby fyzickým osobám. Zdálo by se, že je pro posuzovaný případ zcela nevhodný. Jak je však uvedeno výše, několik místních daňových úřadů doporučilo používat tento konkrétní kód.

co dělat?Jak vidíme, v tuto chvíli nelze s jistotou říci, jaký by měl být stav plátce v platebním výměru pojistného v roce 2017. O postavení plátce lze bezesporu hovořit pouze při placení příspěvků „na úrazy“. Jejich správa nebyla převedena na Federální daňovou službu, ale zůstala pod kontrolou FSS. Proto je v tomto případě nutné jednoznačně označit, jako v předchozích letech, kód „08“.

Pokud jde o příspěvky na „lékařské“ a „důchodové“, zůstává možnost chyby při uvádění některého z výše uvedených stavů.

Mezitím praxe z minulých let ukazuje, že inspektoři Federální daňové služby počítají platby s nesprávně uvedeným statusem plátce. Hlavní věc je, že údaje o příjemci a KBK, které se změnily v roce 2017, jsou uvedeny správně. Pokud jste již platbu provedli a po zveřejnění oficiálních vysvětlení se ukáže, že stav plátce v platebním příkazu v roce 2017 je uveden nesprávně, abyste se plně chránili před nedoplatky na pojistném, stojí za to podat žádost k upřesnění platby (na základě dopisu Federální daňové služby Ruské federace č. SA -4-7 /19125). K přihlášce je třeba přiložit kopii platebního příkazu.

Aktualizace 2. 8. 2017 - objasnění Federální daňové služby k otázce statusu plátce

Někteří regionální inspektoři federální daňové služby rozeslali pojistníkům vysvětlení ohledně vyplňování platebních příkazů k platbě pojistného v roce 2017. Jsou spolu se vzory vyplnění platebních složenek obsaženy v následujícím dokumentu:

Podle dokumentu je stav plátce označen takto:

- Stav 01 - uvádí se při placení pojistného právnickou osobou;

- Stav 09 - uvádí se při placení pojistného individuálním podnikatelem;

- Stav 10 - uvádí při placení pojistného notář provozující soukromou praxi;

- Stav 11 - uvádí při placení pojistného advokát, který zřídil advokátní kancelář;

- Stav 12 - označuje při placení pojistného vedoucí rolnického (farmářského) podniku;

- Stav 13 - uvádí se při placení pojistného za zaměstnance fyzickou osobou (která není samostatným podnikatelem).

Vážení čtenáři! Materiály webu jsou věnovány typickým způsobům řešení daňových a právních problémů, ale každý případ je jedinečný.

Pokud chcete vědět, jak vyřešit váš konkrétní problém, kontaktujte nás. Je to rychlé a zdarma! Můžete se také poradit telefonicky: MSK - 74999385226. Petrohrad - 78124673429. Regiony - 78003502369 ext. 257