Как исчисляется отпускные дни. Формула правильного расчета отпускных

Инструкция

Для расчета отпускных необходимо определить среднедневной заработок. Его находят за предыдущий календарный год, путем деления суммы на количество месяцев -12 и на среднее количество дней в месяце -29,4. Исходя из среднедневной заработной платы, рассчитывают отпускные за год. Ежегодный отпуск для коммерческих организаций составляет 28 календарных дней, для медицинских и правоохранительных 35-40 дней. Иногда отпуск делят на две части по 14 дней соответственно.

Если человек отработал полный календарный год, то сложностей в расчете отпускных нет. Допустим, работник уходит в отпуск с 1 марта 2011 года. Его заработок составлял 40 000 руб. ежемесячно. Размер отпускных будет находиться следующим образом: 40 000/29,4 * 28 = 38 095,24 .

Если отработан не полностью, происходит сложнее. Например, работник болел в период с 1 по 14 февраля 2011 года. Расчет отпускных производится за период с 1 марта 2010 года по 28 февраля 2011 года. За время больничного сотруднику назначено , которое при расчет отпускных не учитывается. Заработная за 11 месяцев составляла 40 000 руб., а за период с 15 по 28 февраля она равнялась 20 000 руб. Расчет отпускных в данном случае будет следующий. Доход за год будет составлять 20 000 + 40 000*11 = 460 000 руб. Затем найдем количество фактически отработанных календарных дней: 29, 4*11 месяцев + 29,4/28*14 = 338, 1 день. При этом 28 дней – это количество календарных дней в месяце, а 14 – это количество отработанных дней в феврале. Тогда среднедневной заработок будет найден следующим образом: 460 000/338,1 день = 1350, 64 рубля. Отпускные за год (за 28 календарных дней) определятся, как и в первом примере: 1350, 64*28 = 37 817, 92 руб.

Источники:

- как рассчитать отпускные работнику

- Порядок расчета отпускных в 2013 и 2012 году

- Как рассчитать отпускные в 2013 году

Согласно законодательству России, каждый работодатель обязан предоставить своим подчиненным право на отпускные дни, кроме того, он обязан их оплатить. Право на получает по истечении шести месяцев со дня официального оформления.

Инструкция

Определите среднее количество дневного заработка сотрудника по данным за последние 12 месяцев предшествующие месяцу, в котором сотрудник решил взять отпуск.

Для этого:

а) посчитайте сумму начислений, которые учитываются при расчете заработной , за последний год;

б) полученный результат разделите на 12, так как необходимо отпускные за год, а также на 29,4, что среднемесячным числом календарных дней. Обратите внимание на то, что в связи с увеличением количества дней это число уменьшилось с 29,6 на 29,4.

Определите количество дней полагающегося отпуска. Если на вашем общее количество составляет не двадцать восемь календарных дней. Однако сотрудник при желании может разделить этот срок на 2 части и отдыхать два раза по две недели.

Отдыхать любят сотрудники любой компании: маленькой или большой. Тем более, когда за это еще выплачиваются компенсации. О том, как считаются отпускные, можно долго спорить. Крупные компании давно пользуются специальными программами, например 1С, которые автоматически показывают результат и выставляют сумму выплат для каждого работника. Для желающих самостоятельно посчитать свои законные выплаты в этой статье рассмотрены различные ситуации и расчетные формулы, с помощью которых вычисляется сумма выплат.

Порядок предоставления отпуска и выплаты компенсаций

В Трудовом Кодексе России сказано, что каждый работник ежегодно имеет право отдохнуть 28 календарных дней. Существуют такие виды отпусков:

- основной;

- дополнительный;

- донорский;

- временный по беременности (декретный);

- больничный (по болезни своей или ребенка);

- учебный.

На основной отдых претендуют все сотрудники, отработавшие в компании после заключения договора от полугода и больше. Временные работники, заключившие контракт сроком от 2-х месяцев, также рассчитывают на соответствующие выплаты. Дополнительный отдых предоставляется при следующих обстоятельствах: опасные условия труда, ненормированный график работы, работа на Севере. Его могут получить медработники, педагоги и спортсмены (тренеры).

Пособие по родам и беременности оплачивают единовременно. Независимо от стажа, он составляет 100% от среднего оклада. Помните,что законный отпуск не может быть бесплатным. Организация обязана выплатить вам компенсацию в том размере, который получится при расчете. А для этого существуют специальные формулы, которые безошибочно работают во всех ситуациях.

Как рассчитать количество дней отпуска в 2019 году

Чтобы узнать, как начисляются отпускные дни, выполните необходимые простые шаги, такие как:

- Определите стаж работы сотрудника в вашей компании.

- Вычислите полное количество дней отдыха, которые полагаются определенному сотруднику за время работы у вас.

- Посчитайте количество дней, которые были использованы и оплачены.

- Оставшиеся дни и считаются непредоставленным отпуском, на который сотрудник имеет полное право.

Формула для начисления выплат

Если вы наберете в интернете «расчет отпускных в 2019 году калькулятор онлайн», то поисковик выдаст вам множество ссылок, по которым самостоятельно просчитывается сумма, которую вам должна организация, как выплату за законный отдых. В них заложена своеобразная формула расчета, благодаря которой автоматически подсчитываются все коэффициенты. Сама формула выглядит так:

- ОН=СДЗ*ОД, где ОД – начисления за отдых; СДЗ – среднедневной заработок; ОД – дни законного отдыха.

Алгоритм вычислений происходит по формуле:

- СДЗ=ПСН/ 12/ 29,3, где ПСН – полная сумма начислений за расчетный период (например, с января по декабрь, куда премии и дополнительные выплаты не входят), 12 – это количество месяцев за полный расчетный период, а 29,3 – среднее месячное количество дней, назначенное Трудовым Кодексом РФ.

Зная эти несложные формулы и основные данные о своих рабочих днях, среднем заработке и так далее, вы с легкостью самостоятельно посчитаете, сколько вам должна компания, в которой вы работаете не покладая рук. Везде этим занимается главбух, однако не всегда его вычисления верны. Обязательно проверяйте свои начисления, чтобы не быть обманутыми нечестными руководителями, что в современной жизни встречается вовсе нередко.

Пример начисления отпускных

При расчете очень часто встречаются сложные ситуации, при которых необходимо внимательно изучить все коэффициенты, необходимые для получения правильной суммы. Ответственность за это задание всегда висит на бухгалтере. Он и рассчитывает сумму за отдых всем сотрудникам компании, и ответственность при неправильных расчетах полностью лежит на нем. Не будет лишним, если вы самостоятельно проверите свои отпускные выплаты, чтобы в будущем не случалось никаких неприятных ситуаций.

Чтобы вам было понятно, приведем наглядные примеры расчета отпускных. Возьмем ситуации, когда ваш работник не уходил на больничный или, наоборот, по причине болезни (своей или ребенка) отсутствовал на работе. Кроме того, сотрудники не всегда используют свой законный отдых, либо не успевают им воспользоваться до увольнения. Формула расчета отпускных позволяет вычислять суммы для любых рабочих ситуаций, с которыми сталкиваются работники предприятия и работодатель.

В случае полностью отработанного расчетного периода

Рассмотрим на примере, как рассчитывается отпуск. Петя Петров захотел уехать на море в мае 2019 года и взять для этого 14 дней. Остаток отпуска переносится. За 12 месяцев ему было начислено 300000 рублей. Как же узнать, сколько будет отпускная компенсация? Вот алгоритм:

- Расчет среднего заработка для отпуска: 300000/ 12 мес./ 29,3 =852,2 р.

- Вычисляем сумму компенсации: 852,2*14=11945,3 р.

Такую сумму организация обязана выплатить своему сотруднику в качестве компенсации. По закону он должен ее получить не позднее, чем за 3 дня до начала законного отдыха. Случается, что работник хочет отдохнуть в начале следующего месяца, а зарплата за отработанный месяц еще не начислена. Тогда производится перерасчет с учетом предыдущего неоплаченного месяца, а в случае изменения суммы заработной платы в последующем месяце – компенсация или удержание разницы при выдаче денег за оплату труда.

При не полностью отработанном расчетном периоде

Работник предприятия Иван Иванов решил взять очередной отпуск в июле на 14 дней, но при этом не отработал полностью расчетный период, так как по болезни уходил на больничный в апреле. Чтобы произвести верный расчет, нужно знать количество неотработанных дней и затем воспользоваться формулой для расчета:

- СДЗ=ПСН/(ПОМ*29,3+Нд), где ПОМ – полное число отработанных месяцев, а НД – неотработанные дни. Далее отпускные рассчитываются по стандартной формуле.

- 300000/(12*29,3+13)=822,8 р.

- 822,8*14=11519,4 р.

Расчет компенсации за неиспользованный отпуск

Работодатель обязан выплатить компенсацию работнику при увольнении, если законный отдых не был использован. Как считаются эти отпускные:

- СДЗ*ОД=ОН – начисления за отпуск.

- Остальные значения вычисляются стандартным способом. Деньги за отдых, которым работник предприятия не воспользовался, обязательно должны быть выплачены. Данная компенсация касается женщин после декрета и работников до 18 лет.

Видеоурок: как рассчитать отпускные

Рассчитать свои законные выплаты самостоятельно совсем не сложно. Нужно просто правильно пользоваться вышеуказанными методиками и знать все необходимые коэффициенты. На видео ниже наглядно показано, как считаются ваши отпускные на примерах. После просмотра вам станут гораздо понятнее нестандартные ситуации при вычислении. Если хотите получить столько, сколько вам полагается, то обязательно производите индексацию самостоятельно и, хорошего вам отдыха!

Существует множество нюансов при определении отпускных, начиная от учета премий, больничных, командировок и заканчивая тем, какие дни необходимо учитывать. Рассмотрим на примерах порядок оплаты за полагающийся отдых.

В целом порядок расчета отпускных несложен. Отпускные рассчитывают исходя из среднего дневного заработка сотрудника. и постановление Правительства РФ от 24 декабря 2007 г. № 922 (далее - Постановление) определяют порядок их расчета.

Расчетным периодом для определения отпускных считаются 12 полных календарных месяцев, предшествующих тому месяцу, в котором начинается отпуск.

Для расчета среднего заработка необходимо сложить заработную плату за последние 12 календарных месяцев, которую затем разделить на 12 и на 29,4 (число календарных дней, приходящихся на расчетный период). Тогда отпускные рассчитываются по формуле:

Сумма отпускных = Средний дневной заработок х Количество календарных дней отпуска

Пример 1

Менеджер Р.Л. Сомов работает в ООО «Астра». Сумма выплат за год составила 540 000 руб. Предположим, что он взял отпуск на 21 день. В таком случае расчет среднедневной заработной платы составит:

540 000 руб. : 12: 29,4 = 1530,6 руб.

Определяем сумму отпускных:

1530,6 руб. х 21 = 32 142,8 руб.

Напомним, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ). Также суммы, учитываемые при расчете отпускных, указаны в пункте 2 Постановления. Это помимо заработной платы, надбавки и доплаты к тарифным ставкам, окладам и иных видов выплат у работодателя.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (дивиденды, материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и др.).

Учет премий при расчете отпускных

Если компания выплачивает премии, существует особый порядок сумм. Все зависит от того, какие премии выплачивает организация: ежемесячные, квартальные, годовые.

Ежемесячные премии, которые начисляются вместе с заработной платой, учитываются полностью. При этом если, к примеру, премии установлены за достижение каких-либо показателей, то в расчетном периоде они принимаются к учету в однократном размере при достижении такого показателя.

Что касается квартальных премий, определено: если продолжительность периода, за который они начислены, не превышает расчетного периода, то учитывать их нужно в фактически начисленных суммах. Если же начислены за период, превышающий расчетный, то их нужно учесть только в месячной части за каждый месяц расчетного периода.

Вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, - независимо от времени начисления вознаграждения.

Если период отработан не полностью, премию нужно включить в расчет пропорционально отработанному времени. Исключение составляют вознаграждения, которые выплачены с учетом фактически отработанного времени.

Пример 2

Начальник отдела продаж ООО «Астра» И.Д. Данилина собирается в отпуск на 10 дней с 18 июля 2012 года. Расчетный период год (с июля 2011 года по июнь 2012 года). Сумма доходов за год составила 780 000 руб. В апреле 2012 года Данилина была на больничном 14 дней. По итогам 2011 года она получила премию в размере 150 000 руб.

Так как премия выплачена по итогам года, но в апреле сотрудник находился на больничном, то ее необходимо скорректировать пропорционально отработанным дням:

(365 - 14) : 365 = 0,96164;

150 000 руб. х 0,96164 = 144 246,57 руб.

Общая сумма доходов, учитываемых для расчета отпускных, составит:

780 000 + 144 246,57 = 924 246,57 руб.

Расчетный период составит:

29,4 х 11 + 29,4: 30 х (30 - 14) = 323,4 + 15,68 = 339,08.

Определяем средний дневной заработок:

924 246,57 руб. : 339,08 = 2725,75 руб.

Отпускные составят:

2725,75 руб. х 10 = 27 257,5 руб.

Определяем расчетный период

При любом режиме работы расчет средней зарплаты работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного времени за 12 последних календарных месяцев. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно).

Однако в действительности редко когда сотрудник полностью отработал расчетный период. Скорее всего, он отправлялся в командировку, брал отпуск за свой счет - такие суммы учитывать при расчете отпускных не нужно.

При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, кроме перерывов для кормления ребенка;

б) работник получал пособие по временной нетрудоспособности или и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

В формуле приведен порядок расчета отпускных, если сотрудник отработал полностью расчетный период. Она выглядит следующим образом:

Количество месяцев расчетного периода, которые отработаны полностью х 29,4

Если один из месяцев расчетного периода отработан не полностью, то количество календарных дней расчетного периода определяют по-другому:

29,4: Количество дней в месяцах, которые не полностью отработаны х Количество календарных дней в этом месяце, приходящееся на отработанное время

Общее количество календарных дней в расчетном периоде = Количество дней в месяцах, которые отработаны не полностью + Количество дней в месяцах, которые отработаны полностью

Пример 3

Начальник отдела продаж О.Л. Скобелев организации «Астра» в июне 2012 года оправился в отпуск на 14 дней. Расчет отпускных будет выглядеть следующим образом.

Расчетный период в организации - 12 месяцев. Значит, в расчет принимается время работы с мая 2012 года по июнь 2011 года. Оклад Скобелева составляет 60 000 руб. в месяц. В течение года он не получал премий. Заработная плата не повышалась и не индексировалась.

В апреле 2012 года сотрудник был в трехдневной командировке. В январе 2012 года находился на больничном 6 дней. В августе 2011 года Скобелев был в оплачиваемом отпуске 10 дней.

Для наглядности построим таблицу:

Месяц расчетного периода | Количество календарных дней в расчетном периоде | Количество фактических календарных дней, которые отработал сотрудник |

Май 2012 года | ||

Апрель 2012 года | ||

Март 2012 года | ||

Февраль 2012 года | ||

Январь 2012 года | ||

Декабрь 2011 года | ||

Ноябрь 2011 года | ||

Октябрь 2011 года | ||

Сентябрь 2011 года | ||

Август 2011 года | ||

Июль 2011 года | ||

Июнь 2011 года |

Общая сумма выплат за расчетный период составила

Поскольку Скобелев отработал 9 месяцев полностью, то количество календарных дней, учитываемых при исчислении отпускных, составит:

в апреле: 29,4: 30 х 18 = 17,64;

в январе: 29,4: 31 х 10 = 9,48;

в августе: 29,4: 31 х 13 = 12,33.

Общее количество дней в расчетном периоде составит:

264,6 + 17,64 + 9,48 + 12,33 = 304,05. Определим средний дневной заработок: 662 842 руб. : 304,05 = 2180,04 руб. Отпускные полагаются в следующей сумме: 2180,04 руб. х 14 = 30 520,6 руб.

Период, включаемый в отпуск

Предоставление отпуска нужно отразить в личной карточке по форме (утв. постановлением Госкомстата России от 5 января 2004 г. № 1). В нее вносятся сведения о виде отпуска (ежегодный, учебный, без сохранения заработной платы), период работы сотрудника, количество календарных дней отпуска, дата его начала и окончания. Знакомить сотрудника с внесенными сведениями не нужно.

В табеле учета рабочего времени (унифицированные формы и , утв. постановлением Госкомстата России от 5 января 2004 г. № 1) во время отсутствия сотрудника дни ежегодного основного оплачиваемого отпуска отмечаются буквенным кодом «ОТ» или цифровым «09».

Бухгалтерский учет отпускных

С 2011 года все организации, за исключением малых - эмитентов публично размещаемых ценных бумаг, обязали формировать резерв на выплату отпускных. Теперь он признается оценочным обязательством, так как, создавая его, необходимо учитывать требования «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13 декабря 2010 г. № 167н, далее - ПБУ 8/2010). Данную позицию подтверждает также письмо Минфина России от 14 июня 2011 г. № 07-0206/107. Однако для того, чтобы признать его в качестве такового, одновременно должны быть соблюдены следующие условия:

- у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной жизни, исполнения которой организация не может избежать;

- в результате ее исполнения вероятно уменьшение экономических выгод;

- можно обоснованно оценить величину оценочного обязательства.

Оценочное обязательство по отпускам определяется на основании утвержденного на начало года графика отпусков. По нему можно оценить, какие затраты будут произведены на выплату отпускных сумм сотрудникам, порядок их предоставления, а также размер среднего заработка работников.

Нужно знать

В стаж работы, дающий право на ежегодные дополнительные оплачиваемые отпуска за работу с вредными и (или) опасными условиями труда, включается только время, фактически отработанное в соответствующих условиях.

К сожалению, в ПБУ 8/2010 не содержится конкретного порядка расчета ежемесячных отчислений в резерв. Поэтому вам предстоит разработать его самим, а выбранный способ закрепить в учетной политике компании.

В бухгалтерском учете оценочные обязательства отражаются на счете 96 «Резервы предстоящих расходов» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31 октября 2000 г. № 94н).

Величина оценочного обязательства относится на расходы по обычным видам деятельности или на прочие расходы либо включается в стоимость актива и отражается по дебету счета 20 (23, 25, 26 и др.).

Для начисления страховых взносов используются счета 69 «Расчеты по социальному страхованию и обеспечению».

Если величина накопленного резерва меньше суммы начисленных отпускных, разница отражается по дебету счетов для учета затрат (счета 20, 25, 26, 44 и др.).

Проводки в бухгалтерском учете будут выглядеть следующим образом:

ДЕБЕТ 20 (23, 25, 26, 29, 44...) КРЕДИТ 96

Начислен резерв на оплату отпусков работникам.

При начислении отпускных за счет созданного резерва сделайте записи:

ДЕБЕТ 96 КРЕДИТ 70

Начислены отпускные работникам организации;

ДЕБЕТ 96 КРЕДИТ 69-1, 69-2, 69-3

Начислены страховые взносы во внебюджетные фонды и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Если по окончании текущего года в резерве остались неизрасходованные суммы, то их необходимо сторнировать. Для этого сделайте в учете запись:

ДЕБЕТ 20 (23, 25, 44...) КРЕДИТ 96

Сторнирована сумма неиспользованного резерва.

Налоговый учет

Расходы на оплату труда, сохраняемую работникам на время отпуска (отпускные выплаты):

- учитываются при определении базы по налогу на прибыль в составе расходов на оплату труда (). Причем учитываются они на дату начисления ();

- облагаются НДФЛ (). Поскольку отпускные признаются доходом работника и включаются в налоговую базу по НДФЛ;

- облагаются страховыми взносами на обязательное социальное страхование;

- облагаются взносами на обязательное страхование от несчастных случаев на производстве и профзаболеваний (п. 1 ст. 20-1 Федерального закона от 24 июля 1998 г. № 125-ФЗ).

Ю.Л. Терновка, редактор-эксперт

Работа с кадрами на предприятии

Правильно составленные документы защитят от штрафных санкций со стороны проверяющих, выведут из конфликтной ситуации с работниками. С электронной книгой «Работа с кадрами на предприятии» у вас будет в полном порядке вся документация.

За три дня до начала отпуска организация обязана выплатить сотруднику отпускные, которые рассчитываются из среднего дневного заработка.

Средний дневной заработок

Особенности расчета среднего заработка утверждены постановлением Правительства РФ

от 24 декабря 2007 года № 922.

Общий порядок расчета среднего заработка при оплате отпуска установлен в статье 139 Трудового кодекса РФ (далее ТК РФ). В 2014 году Федеральным законом от 02.04. 2014 № 55-ФЗ статья 139 ТК РФ была изменена. С этого момента при расчете для оплаты отпускных вместо коэффициента 29,4 используется коэффициент 29,3. Коэффициент соответствует среднемесячному числу календарных дней в году.

Для отпускных и компенсации за неиспользованный отпуск средний дневной заработок рассчитывают за последний год – за 12 календарных месяцев. Для этого начисленную заработную плату, включая все предусмотренные в организации выплаты, нужно разделить

на 12 (месяцев) и на 29,3 (среднемесячное число календарных дней).

Расчетный период для отпускных равен 12 месяцам, предшествующим месяцу, в котором сотрудник уходит в отпуск.

Как рассчитать среднедневной заработок

Во-первых, расчетный период.

Во-вторых, сумму выплат, которую получил работник в расчетном периоде.

Расчетный период для отпускных равен 12 месяцам непосредственно до месяца, в котором сотрудник уходит в отпуск.

В расчет нужно брать календарный месяц:

Январь: 1-го по 30-е числа месяца включительно.

Февраль: с 1-го по 28-е число месяца включительно.

Март: с 1-го по 31-е число месяца включительно.

ПРИМЕР, КАК ОПРЕДЕЛИТЬ РАСЧЕТНЫЙ ПЕРИОД

В расчетный период включаем:

Июль-декабрь 2016 года

Как рассчитать отпускные в 2017 году

Теперь, когда расчетный период определили, нужно подсчитать сумму выплат за этот период.

В расчет включаем все выплаты, которые были получены работником: премии, доплаты, надбавки, поощрения и т.д.

Перечень выплат, которые учитываются, смотрите в постановлении Правительства РФ

от 24.12. 2007 № 922, а точнее в пункте 2 утвержденного этим постановлением Положения

об особенностях исчисления среднего заработка.

Вот перечень выплат, которые нужно учитывать в среднем заработке при расчете отпускных:

- заработная плата, начисленная по тарифным ставкам, должностным окладам, сдельным расценкам, в процентах от выручки от реализации продукции;

- заработная плата, выданная в неденежной форме;

- комиссионное вознаграждение;

- гонорар работников редакций газет, журналов, иных СМИ;

- разница в должностных окладах работников, перешедших на нижеоплачиваемую должность;

- надбавки и доплаты (за классность, квалификационный разряд, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения;

- другие выплаты, предусмотренные системой оплаты труда.

Не включаются в расчет среднего заработка: материальная помощь, дивиденды, кредиты и другие выплаты, которые не имеют отношения к . То есть выплаты не за труд.

Берем в расчет периоды:

Июль-декабрь 2016 года и

Январь-июнь 2017 года.

Ежемесячный оклад работника составляет 20 000 рублей.

Кроме оклада работник получает премии за выполнение и перевыполнение плана продаж согласно Положению о премировании, которое утверждено в компании.

В марте работник перевыполнил план продаж и получил премию в размере – 8 000 рублей.

В апреле работник снова перевыполнил план продаж, но на этот раз в меньшем объеме и получил премию в размере 5 000 рублей.

В мае работник план не выполнил, но получил материальную помощь в размере 4 000 рублей в связи с рождением ребенка.

12 мес. × 20 000 руб. = 240 000 руб.

2) Включаем в расчет две премии, выплаченные в марте и апреле 2017 года.

240 000 руб. + 8 000 руб. + 5 000 руб. = 253 000 руб.

3) Материальную помощью в расчет не включаем.

Как учитывать в среднем заработке квартальные, полугодовые и годовые премии

Не редко в организациях вводятся не ежемесячные а квартальные или годовые премии. Такие премии нужно учитывать в среднем заработке равными долями. Общую сумму премии нужно разделить на количество месяцев, которые включены в премиальный период. Например, если премия за квартал, сумму премии нужно разделить на 3 месяца.

Если хотя бы один из премиальных месяцев не попал в расчетный период, часть премии «выпадает» и не учитывается в среднем заработке.

ПРИМЕР УЧЕТА КВАРТАЛЬНОЙ ПРЕМИИ В РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

Расчетный период – это 12 месяцев, предшествующих отпуску.

Берем в расчет периоды:

Август-декабрь 2016 года и

Январь-июль 2017 года.

Ежемесячный оклад работника составляет 22 000 рублей.

Кроме оклада работник получил премию за 3-й квартал 2016 года в размере 18 000 рублей. Сумма премии за месяц составит: 18 000 руб. : 3 мес.= 6 000 руб.

В 3-й квартал года входят: июль, август, сентябрь. А в расчетном периоде мы должны учесть период с августа 2016 года по декабрь 2016 года. Значит учитываем только часть квартальной премии, которая относится к августу и сентябрю 2016 года.

Рассчитаем средник заработок работника:

1) Считаем заработную плату за 12 месяцев:

12 мес. × 22 000 руб. = 264 000 руб.

2) Включаем в расчет премию за август и премию за сентябрь (это части квартальной премии, полученные расчетным путем) 264 000 руб. + 6 000 руб. + 6 000 руб. = 276 000 руб.

Как учитывать премии, несвязанные с трудом

Такие премии, как подарочные выплаты к юбилейным датам сотрудников, дню рождения организации, выполнение добровольно сотрудником работы за заболевшего коллегу и так далее носят разовый характер и не предусмотрены системой оплаты труда. Получается, что включать разовые выплаты в расчет среднего заработка вы не можете. Но, с другой стороны, если вы хотите такого рода выплаты учитывать в расчете среднего заработка для отпускных, просто включите их в Положение о премировании или в Коллективный договор.

Материальная помощь в расчете среднего заработка не участвует

Калькулятор отпускных в 2019 году - популярный инструмент бухгалтера любой компании. Это обычная, привычная задача, но в ходе ее выполнения возникает множество вопросов. Как рассчитать отпускные, если в этот период случился государственный праздник и официальный нерабочий день? Что делать с новогодними каникулами? Как посчитать, если сотрудник ранее нигде не работал? Как учитывать учебный отпуск на сессию? А совместителю? А доп. отпуск донору или инвалиду? По общим правилам, сумма отпускных рассчитывается по среднему заработку работника за последние 12 месяцев. В этот период не включаются периоды больничных, простоя, забастовок, отпусков по уходу за ребенком. Правила исчисления среднего заработка утверждены Постановлением Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы». И именно эти правила вызывают больше всего вопросов при расчете. Нюансов - море. Комментариев и разъяснений специалистов - тоже много, найти их можно в правовых системах или специализированной прессе. Онлайн-калькулятор отпуска - это простой и верный способ сделать расчет, не тратя лишнее время на изучение всех деталей вопроса «из первых рук».

Калькулятор расчета отпуска: правила пользования

Расчет отпускных калькулятор осуществляет после ввода всех необходимых данных в два раздела: исходные данные и сводная таблица. Рассмотрим, как делает расчет отпускных онлайн-калькулятор, на нескольких примерах.

Пример 1: работник Иванов А.С. идет в ежегодный основной отпуск с 29.01.2018 по 09.02.2018. В 2017 году он не уходил на больничный и не был в командировках. Зато он уходил за свой счет с 10 по 12 мая 2017 года. Нам также понадобятся сведения о выплатах в 2017 году. Для простоты допустим, что работник ежемесячно получал по 20 000 рублей.

Начинаем расчет отпуска. Онлайн-калькулятор сначала просит указать:

- даты начала и окончания периода отдыха;

- вид отпуска;

- используемый расчетный год. Если в течение года работник болел, был в командировках или по иным причинам не работал, надо указать это. Такие дни при расчете средней зарплаты не будут учитываться;

- имело ли место повышение заработной платы по всей организации. Если поднималась зарплата только отпускнику, уточнять это не надо, поскольку в дальнейшем все его выплаты все равно суммируются.

Итак, заполняем все свободные поля. Обратите внимание на небольшие знаки вопросов. Это подсказки, которые будут полезны и начинающим, и более опытным бухгалтерам.

Переходим ко второму разделу — таблице со сводными данными. Чтобы правильно рассчитать отпускные, онлайн-калькулятор просит ввести данные о выплатах за каждый месяц.

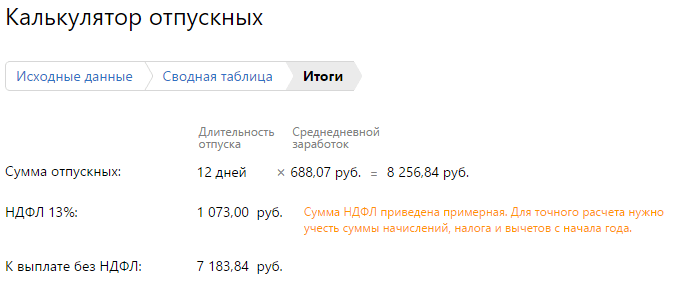

В самом низу появится формула, как рассчитать отпускные. Калькулятор все сделает самостоятельно, никаких дополнительных вычислений производить не придется.

На последнем этапе появится полный расчет суммы выплат отпускнику. Ее надо выплатить не позже чем за 3 дня до ухода на отдых, поэтому надо все рассчитывать заранее. Для удобства пользователей сервис также автоматически рассчитывает сумму налога и размер выплаты «чистыми», без НДФЛ.

Рассмотрим другой пример: работник Иванов уходит в учебный отпуск. Остальные исходные данные будут теми же. Но необходимо будет уточнить, какой процент заработной платы за ним сохранится. Сориентироваться помогут