Подаем сведения о среднесписочной численности работников. Образец расчета среднесписочной численности работников Среднесписочная численность работников куда сдавать

В самом начале 2016 года нужно сдать отчет по среднесписочной численности за 2016 год. Расскажем, где взять бланк отчета, образец заполнения приведем и напомним сроки сдачи.

Кто и когда сдает отчет по среднесписочной численности за 2016 год

Отчет о среднесписочной численности за 2016 год, бланк которого вы можете скачать бесплатно , должны сдавать:

- все организации. При этом не имеет значения, числились в организации сотрудники или нет.

- предприниматели при условии, что у них есть наемные сотрудники.

В настоящее время применяется бланк отчета о среднесписочной численности, утвержденный приказом ФНС России от 29 марта 2007 г. № ММ-3-25/174. Его образец смотрите ниже.

Отчет о среднесписочной численности 2016: срок сдачи

Срок сдачи отчета о среднесписочной численности за 2016 год истекает 20 января (п. 3 ст. 80 Налогового кодекса РФ). Затягивать со сдачей отчета не стоит. Если пропустите срок, придется заплатить штраф. Он составит 200 рублей (п. 1 ст. 126 Налогового кодекса РФ).

Каким способом подать отчет о численности

Отчет о среднесписочной численности 2016, срок сдачи которого указан выше, можно подать двумя способами

- в электронном виде через Интернет;

- на бумажном носителе (лично или по почте).

Выберите способ сдачи отчета после того, как заполните бланк о среднесписочной численности работников за 2016 год (образец ниже).

Если в 2016 году у вас работали 100 человек и более – отчет можно сдать только первым способом. Если менее – можно выбрать любой удобный способ сдачи отчета.

Как заполнить сведения о среднесписочной численности работников за 2016 год

Организации нужно указать свое наименование, ИНН, КПП, наименование налогового органа, куда подается отчет, и привести данные по численности. Предпринимателю следует вписать те же сведения, что и компании. Исключение – КПП. Так как у коммерсантов его попросту нет.

Как рассчитать среднесписочную численность

Прежде чем заполнить отчет по среднесписочной численности за 2016 год, необходимо рассчитать численность.

Формула расчета такова:

При расчете нужно учитывать не всех сотрудников. Подробные перечни кого учитывать, а кого нет, перечислены в пунктах 79–81 указаний Росстата от 28.10.2013 № 428.

Например, количество штатных сотрудников учитывайте полностью, даже если сотрудник болел или был в ежегодном отпуске. А вот сотрудников, которые учатся и находятся в отпуске за свой счет, не учитывайте.

Эту же формулу применяйте, если организация начала работать не с первого января.

Если при расчете вы получили дробное число, укажите целое число. Округляйте по правилам арифметики.

Покажем на примере, как заполнить отчет о среднесписочной численности за 2016 год, срок сдачи которого истекает в январе 2017 года.

Пример. Для расчета среднесписочной численности за 2016 год бухгалтер ООО «Альфа сначала определил среднесписочную численность за каждый месяц:

Среднесписочная численность сотрудников за 2016 год составила 34 человека [(25 + 25 + 28 + 35 + 37 + 37 + 37 + 37 + 37 + 36 + 36 + 38) : 12].

Бухгалтер отразил этот показатель в отчете о среднесписочной численности по состоянию на 1 января 2017 года:

Отчет о среднесписочной численности за 2016 год: образец заполнения

Информация, предоставляемая вами о среднесписочной численности персонала, необходима для ведения статистики и контроля вашего бизнеса налоговой инспекцией. Участковым налоговым инспектором принимается отчет данных о численности персоналу по среднему списку за предыдущий календарный год (статья 80 НК РФ).

ФАЙЛЫ

- Сдавать ДО 20 января текущего года.

- ИП, работающие без работников с 2014 года освобождены от сдачи среднесписочной численности.

- Филиалы зарубежных компаний также обязаны подавать данный отчетный документ.

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Названия организаций

Немного упростите для себя процесс заполнения в блоках, где это возможно. В поле о наименовании налогового органа не обязательно вписывать полное название. Понятно, что места не так и много, чтобы вписать всё. Сократите название – впишите аббревиатуру согласно общепринятым правилам.

Важно! Это правило упрощения не распространяется на заполнение названии вашей организации. Название фирмы должно быть записанным полностью по уставной документации.

Данные о предпринимателе

ИП четко вписывает свои ФИО без каких-либо сокращений. Если документы подает его представитель, нужно заполнить в соответствующих графах его полные ФИО и данные о документе, удостоверяющего его личность.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь .

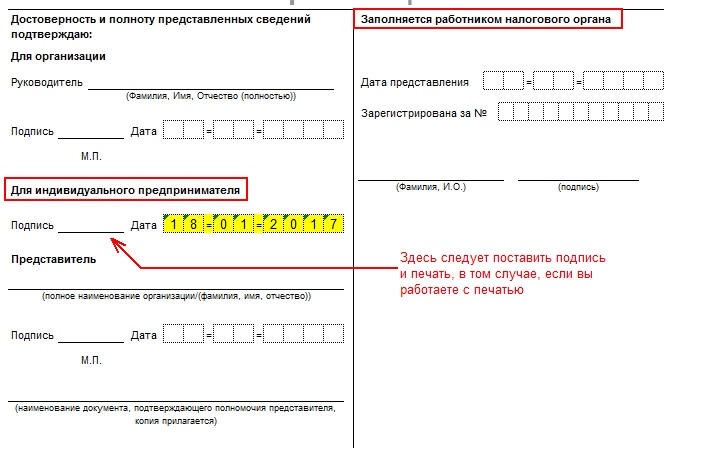

Проставляем дату . Заполненный бланк нужно подать строго до двадцатого января текущего года . Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы . Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Как правильно подать готовую отчетную форму?

Когда все графы бланка заполнены, его нужно подписать вручную. Только при таком условии инспектор примет ваш годовой отчет к рассмотрению. Вам не обязательно личной персоной появляться в налоговой службе, чтобы сдать документ. Оправьте его почтой как ценное письмо с уведомлением, конечно, с учетом даты почтового штемпеля.

Дельный совет! Опытные бизнесмены, которые не любят простаивать в переполненных коридорах налоговой, советуют в конверт вложить заверенный штампом почтового отделения бланк описи вложенных документов. Налоговый инспектор лишний раз убедится, что все документы на месте.

Что если вы просрочили представление вышеперечисленных сведений?

За несвоевременную подачу или игнорирование предоставления отчета для налогового контроля бизнес-деятельности, вы рискуете быть оштрафованным на сумму около 200 рублей . Худший вариант развития событий – административное наказание.

Расчет среднесписочной численности работников за 2018 год - это отчет, который до 21 января 2019 года все организации и индивидуальные предприниматели, имеющие наемных работников, обязаны направить в территориальные органы ФНС России. Такие данные необходимы налоговикам для определения категории налогоплательщика и исчисления некоторых видов налогов. Отчет не является статистическим и к нему предъявляются требования, предусмотренные налоговым законодательством. Как заполнить его без ошибок, можно узнать из статьи.

Сведения о среднесписочной численности 2018 в органы Федеральной налоговой службы РФ должны ежегодно предоставлять все организации или индивидуальные предприниматели с наемными работниками. Такая обязанность закреплена в статье 80 Налогового кодекса РФ . Направлять такие сведения также должны новые или реорганизованные налогоплательщики. И если за год отчет сдается до 20 января (в 2019 году 20 января — воскресенье, значит, крайний срок переносится на 21 января), то в случае создания новой организации его нужно сдать не позднее 20-го числа месяца, следующего за тем, в котором было официально зарегистрировано юрлицо или ИП.

Форма отчета о среднесписочной численности и порядок его сдачи

Отчет по среднесписочной численности за 2018 год сдаются по форме, утвержденной приказом ФНС России от 29.03.2007 № ММ-3-25/174@. С момента принятия этого документа бланк среднесписочной численности не изменялся, поэтому рекомендации по его заполнению можно найти в письме ФНС России от 26.04.2007 № ЧД-6-25/353@.

В письме ФНС от 27 февраля 2018 г. N ПА-4-6/3876 содержится уточнение о том, что в приказ от 2007 года готовятся изменения, однако до принятия этих изменений надлежит руководствоваться требованиями, изложенными в в Письме от 26.04.2007 № ЧД-6-25/353@.

К документу предъявляются общие требования с другой налоговой отчетностью, поэтому в электронном виде его нужно направить в налоговый орган в том случае, если количество работников организации свыше 100 человек. Если среднесписочная численность за 2018 год меньше, то в силу пункта 3 статьи 80 НК РФ, отчёт о среднесписочной численности работников 2018 можно направить на бумаге. Для индивидуальных предпринимателей ействует следующее правило: если в течение года у предпринимателя не было ни одного наемного работника, то сведения подавать не нужно.

Форма выглядит так:

Расчет среднесписочной численности на 2018 год

Бланк отчета и правила расчета среднесписочной численности работников Налоговая служба утвердила еще в 2007 году. Отчет состоит всего из одного листа и заполнить его достаточно просто. Главное, использовать правильную формулу для расчета среднесписочной численности. Эта формула отличается в разных ситуациях.

По общему правилу расчет среднесписочной численности работников осуществляется в соответствии с «Указаниями по заполнению форм федерального статистического наблюдения», утвержденными Приказом Росстата от 22.11.2017 N 772. Отдельно необходимо вычислить среднесписочную численность работников, которые трудились на условиях полного или неполного рабочего дня. Для этого нужно использовать специальные формулы.

Для расчета величины за год нужно вычислить среднесписочную численность трудящихся за все месяцы отчетного года и разделить полученное число на 12. Эту формулу должны использовать даже те организации и ИП, которые были созданы в течение 2018 года и вели свою деятельность не весь календарный год.

Среднесписочная численность полностью занятых работников (за месяц) = Сумма списочной численности полностью занятых работников за каждый календарный день месяца / Число календарных дней в месяце

Однако для такого расчета сперва необходимо вычислить среднее количество сотрудников, которые отработали каждый день месяца. Для этого также существует формула, разработанная Росстатом. Сперва необходимо вычислить численность сотрудников, которые отработали полный и неполный день. Для этого потребуется определить общее число отработанных за месяц человеко-дней. Этот показатель исчисляется отдельно для каждого работника по следующей формуле: общее количество фактически отработанных часов разделить на нормативную продолжительность рабочего дня. При этом сама нормативная продолжительность рабочего дня будет зависеть от количества рабочих часов в неделю, установленных в организации. В частности, при 40-часовой пятидневной рабочей неделе продолжительность рабочего дня составит 8 часов, а при шестидневной — 6,67 часов.

На основании этих данных можно рассчитать количество тех, кто занят неполный день. Для расчета тех, кто трудился полный день, необходимо сложить списочную численность работников на каждое число календарного месяца, с первого по последнее, и разделить на количество дней в месяце.

Кого включать в расчет среднесписочной численности

Нужно учесть, какие работники включаются в состав среднесписочной численности, а какие нет. Эти данные приведены в таблице:

|

При расчете учитываются работники: |

При расчете не учитываются |

|

у которых был простой по вине работодателя |

внешние совместители |

|

работающие на полставки или на условиях неполного рабочего дня по штатному расписанию |

работник по договорам гражданско-правового характера |

|

отсутствующие по причине временной нетрудоспособности |

проходящие обучение по направлению организации с отрывом от работы |

|

в служебных командировках |

адвокаты |

|

надомные и удаленные |

работающие за пределами России |

|

отсутствующие по причине исполнения общественных или государственных обязанностей, а также участники забастовок |

привлеченные работники, в соответствии с договорами, заключенными с государственными учреждениями на предоставление рабочей силы |

|

студенты и лица, обучающиеся в образовательных учреждениях, работающие на предприятии во время производственной практики, если их зачислили на рабочие места |

члены кооператива, не имеющие трудовых договоров с предприятием |

|

на испытательном сроке |

собственники организации, не имеющие трудовых договоров |

|

в учебном отпуске с сохранением заработной платы |

военнослужащие, находящиеся при исполнении своих военных обязанностей |

|

в отпуске и поступающие в образовательные учреждения, а также сдающие вступительные экзамены без сохранения зарплаты на месте работы |

подавшие заявление об увольнении и прекратили работу до истечения срока предупреждения руководства |

|

в очередном и дополнительном отпусках, включая отпуск без сохранения зарплаты |

|

|

лица, трудоустроенные с целью замещения работников, отсутствующих по уважительным причинам |

|

|

в отпуске по уходу за ребенком |

|

|

внутренние совместители |

|

|

находящиеся под следствием до вынесения приговора суда |

В компании нередко работники работают на две и даже три ставки, а иногда — на полставки и менее. Кроме того, существуют внутренние совместители. При расчете среднесписочной численности каждого из них нужно считать за единицу (так говорят Указания, утвержденные приказом Росстата от 22.11.2017 № 772).

Важно также помнить, что численность работников, работавших в выходной или праздничный день, будет равно численности работников за предыдущий рабочий день. Если праздничных дней идет несколько подряд, то все равно численность работников за каждый из них признается равной этому показателю за последний рабочий день перед выходными.

Основанием для определениячисленности работников является ежедневный учет по табелю рабочего времени. Именно по этому документу устанавливают численность работников, которые явились на работу либо отсутствовали.

Отдельно нужно отметить, что если при расчете получается нецелое число, то его следует округлить по общему правилу. Это значит, что показатели, имеющие значение менее 0,5 единицы, не принимаются во внимание, а показатели, равные 0,5 единицы и более, округляются до целого числа. Внешние совместители и женщины, которые находятся в отпуске по уходу за ребенком, в списочную численность за месяц не входят.

Ответственность за несдачу отчета

За несвоевременное предоставление данных о среднесписочной численности работников организации и индивидуальные предприниматели несут двойную ответственность:

- налоговый штраф в соответствии с пунктом 1 статьи 126 НК РФ — 200 рублей за каждый непредоставленный документ;

- административный штраф в соответствии со статьей 15.6 КоАП РФ — 500 рублей (штраф накладывается на руководителя).

В первом случае субъектом правонарушения выступает сам налогоплательщик, а во втором — его должностное лицо, ответственное за предоставление таких сведений. Аналогичное наказание предусмотрено за ошибки в расчете.

Кроме того, если компания входит в реестр малых и средних предприятий — в случае несдачи отчета из этого реестра она будет исключена (такая мера абсолютно понятна, так как одним из основных критериев отнесения организации к субъекту малого и среднего предпринимательства является численность работников).

Доброго времени суток! Наступил новый 2016 год и теперь самое время написать статью о ССЧ (среднесписочной численности сотрудников) в 2016 году.

Тему ССЧ я уже рассматривал в статье “ ”. Покопавшись в законодательных документах я не нашел никаких изменений которые вступили в силу с 2016 года.

Последний документ в котором рассматривается ССЧ – это приказ Росстата от 28.10.2013 № 428 . Именно на основании его я готовил статью для ССЧ 2015 года.

Но тема есть тема, так что повторим пройденный материал, а для тех кто впервые сталкивается с данным вопросом будет полный и полезный материал.

Сразу хочу напомнить, что индивидуальные предприниматели которые не зарегистрированы в качестве работодателей ССЧ отчетность в 2016 году не сдает так же как и в 2015.

ВНИМАНИЕ! Правильно читайте абзац выше, имеются ввиду предприниматели которые не стоят на учете в ПФР и , а не те у кого нет работников!

Вы можете быть работодателем не имея ни одного работника (если стоите на учете в данных заведениях), я сам столкнулся с этим и когда с 2014 года отменили сдачу ССЧ для предпринимателей не являющихся работодателями не правильно трактовал это нововведение. Работников у меня (ИП) не было и я со спокойной душой не сдавал отчетность ССЧ, после чего оказалось, что я состою как работодатель и меня оштрафовали на 4000 руб., по 1000 руб. за каждый квартал и только после того как я снялся с учета как работодатель теперь перестал сдавать отчетность ССЧ. (вот такой неудачный личный опыт трактования законодательства).

И так, среднесписочная численность сотрудников для ООО или ИП в 2016 году:

ССЧ для предпринимателей и ООО в 2016 году

Как я уже говорил выше ИП не состоящие на учете как работодатели сдавать эту отчетность не должны. Тут же поясню, любое вновь открытое ИП изначально не является работодателем и для того чтобы нанимать на учет работников такие ИП должны зарегистрироваться как работодатели.

Относительно ООО, тут без вопросов, любая организация автоматически является работодателем, так как даже директор который обязательно должен быть в любом ООО является работником.

Аббревиатура ССЧ

ССЧ – расшифровывается как среднесписочная численность сотрудников в организации или у предпринимателя.

Как сдавать ССЧ в 2016 году

Отчетность ССЧ сдается в налоговую инспекцию по месту регистрации предпринимателя или организации. Для того чтобы сдать отчетность ССЧ необходимо заполнить и сдать в налоговую специальный бланк: скачать бланк ССЧ . Как правильно заполнить ССЧ: скачать образец заполнения ССЧ 2016 .

Срок сдачи среднесписочной численности в 2016 году

- Если Вы только открыли ООО или провели его реорганизацию сдать отчетность ССЧ необходимо до 20 числа месяца следующего за тем в котором было открыто ООО или проведена реорганизация;

- Если Вы закрываете ООО или ИП, то Вам так же необходимо сдать отчетность ССЧ;

- Сдавать ежегодную отчетность ССЧ для ООО и ИП за 2016 год необходимо до 20 января 2017 года.

Кого не включают при расчете отчетности ССЧ

- Женщин которые находятся в декретном отпуске или отпуске по уходу за ребенком;

- Сотрудников работающих по совместительству;

- Сотрудников которые работают в организации по договорам;

- Практикантов и учеников;

- ИП – сам предприниматель не включается в среднесписочную численность сотрудников, так как не является работником и не получает зарплату.

Формула для расчета ССЧ за 2016 год

Для того чтобы провести правильно расчеты среднесписочной численности сотрудников за 2016 год нужно воспользоваться формулой:

ССЧ (за 2016 год) = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Из формулы видно, что мы берем ССЧ за каждый месяц в 2016 году и складываем их после чего делим на 12 (это количество месяцев). Именно так выглядит формула для расчета среднесписочной численности сотрудников за 2016 год.

Формула расчета ССЧ в 2016 году за месяц

Предположим, что нужно узнать размер ССЧ за январь 2016 года:

Так же предположим, что организация отдыхала до 11.01.2016, а количество человек с 1 по 11 января было 4, а с 11.01.2016 взяли на работу еще 2х человек. Первое что я хочу отметить, выходные дни никак не влияют на расчет ССЧ! Теперь смотрим, как будет выглядеть расчет ССЧ в нашем частном случае за январь:

ССЧ (за январь 2016 года) = ((01.01.2016 = 4 чел.)+(02.01.2016 = 4 чел.)+(03.01.2016 = 4 чел.)+(04.01.2016 = 4 чел.)+(05.01.2016 = 4 чел.)+(06.01.2016 = 4 чел.)+(07.01.2016 = 4 чел.)+(08.01.2016 = 4 чел.)+(09.01.2016 = 4 чел.)+(10.01.2016 = 4 чел.)+(11.01.2016 = 6 чел.)+(12.01.2016 = 6 чел.)+(13.01.2016 = 6 чел.)+(14.01.2016 = 6 чел.)+(15.01.2016 = 6 чел.)+(16.01.2016 = 6 чел.)+(17.01.2016 = 6 чел.)+(18.01.2016 = 6 чел.)+(19.01.2016 = 6 чел.)+(20.01.2016 = 6 чел.)+(21.01.2016 = 6 чел.)+(22.01.2016 = 6 чел.)+(23.01.2016 = 6 чел.)+(24.01.2016 = 6 чел.)+(25.01.2016 = 6 чел.)+(26.01.2016 = 6 чел.)+(27.01.2016 = 6 чел.)+(28.01.2016 = 6 чел.)+(29.01.2016 = 6 чел.)+(30.01.2016 = 6 чел.)+(31.01.2016 = 6 чел.)) : 31 = (4+4+4+4+4+4+4+4+4+4+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6+6):31 = 166: 31 = 5,35

Как Вы понимаете числа я проставил для того чтобы было более понятно, а так при расчете просто ставите за каждый день количество работников и складываете их, в моем случае при сложении получилось 166 и делю полученную сумму на количество дней в месяце (в январе 31 день) именно поэтому я разделил на цифру 31, в итоге получилось не целое число 5,35

Вы конечно должны понимать, что работники могут быть только целыми числами, поэтому округляем до целых чисел.

Вспоминаем школьную программу: если после запятой число меньше 5, то округляем в меньшую сторону, если 5 или больше 5 то в большую.

Если посмотреть на мой пример: 5,35 – после запятой 3, что меньше 5 следовательно округляем в меньшую сторону то есть до 5.

В моем случае получили что ССЧ за январь 2016 года = 5.

Эту же процедуру проделываем для каждого месяца в году и подставляем получившиеся числа в формулу ССЧ за 2016 год.

Как рассчитать ССЧ за 2016 год

Как рассчитывать ССЧ за месяц мы с Вами уже научились и я не буду рассчитывать для каждого месяца, сделаете это самостоятельно.

1. ССЧ январь 2016 = 3;

2. ССЧ февраль 2016 = 3;

3. ССЧ март 2016 = 4;

4. ССЧ апрель 2016 = 1;

5. ССЧ май 2016 = 1;

6. ССЧ июнь 2016 = 8;

7. ССЧ июль 2016 = 11;

8. ССЧ август 2016 = 11;

9. ССЧ сентябрь 2016 = 2;

10. ССЧ октябрь 2016 = 1;

11. ССЧ ноябрь 2016 = 4;

12. ССЧ декабрь 2016 =4.

Вспоминаем формулу расчета ССЧ за 2016 год = ((ССЧ за январь 2016 года)+(ССЧ за февраль 2016 года)+(ССЧ за март 2016 года)+(ССЧ за апрель 2016 года)+(ССЧ за май 2016 года)+(ССЧ за июнь 2016 года)+(ССЧ за июль 2016 года)+(ССЧ за август 2016 года)+(ССЧ за сентябрь 2016 года)+(ССЧ за октябрь 2016 года)+(ССЧ за ноябрь 2016 года)+(ССЧ за декабрь 2016 года)) : 12

Осталось подставить полученные данные по месяцам и разделить на 12 (количество месяцев)

Для моего случая: ССЧ за 2016 год = (3+3+4+1+1+8+11+11+2+1+4+4) : 12 = 4,25 как видно число опять не целое и необходимо округлять, в моем случае снова в меньшую сторону. Итого ССЧ 2016 года = 4 (именно для моего примера, у Вас цифры будут совсем другие).

Расчет ССЧ в 2016 году (не полный год)

Предположим, что ИП встал как работодатель на учет в июле 2016 года. Как нам вычислить ССЧ за 2016 год?

Все очень просто, рассчитываем так же как и за обычный год, только за месяцы в которых ИП не являлся работодателем ставим нули, за месяцы которые ИП был работодателем я опять же для примера возьму данные которые использовал до этого:

ССЧ за не полный 2016 год = ((январь 2016 = 0)+(февраль 2016 = 0)+(март 2016 = 0)+(апрель 2016 = 0)+(май 2016 = 0)+(июнь 2016 = 0)+(июль 2016 = 11)+(август 2016 = 11)+(сентябрь 2016 = 2)+(октябрь 2016 = 1)+(ноябрь 2016 = 4)+(декабрь 2016 = 4)) : 12 = (0+0+0+0+0+0+11+11+2+1+4+4):12= 2,75

Так же округляем как и при расчете полного года, то есть 2,75 округляем до 3.

ССЧ за неполный 2016 год = 3 – для нашего конкретного случая.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию , попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут . Все документы соответствуют действующему законодательству РФ.

Вот так необходимо производить расчеты среднесписочной численности сотрудников. Надеюсь вопросов у Вас не осталось, если они все же есть, то задаем их в комментариях к статье или в мою группу в контакте “

Ежегодно по состоянию на 1 января организации и ИП с работниками составляют отчет о среднесписочной численности за прошедший год.

11.01.2016Сведения нельзя причислить ни к налоговой отчетности, ни к бухгалтерской. Однако они необходимы инспекторам ФНС, чтобы понять, в каком виде налогоплательщику надлежит отчитываться - в электронном или бумажном.

За неподачу сведений установлена ответственность:

- штраф на налогоплательщика 200 руб. (п.1 ст.126 НК);

- штраф на должностных лиц 300÷500 руб. (п.1 ст.15.6 КоАП).

Форма отчета

Отчет короткий - вся информация умещается на одной странице. Форма его утверждена приказом ФНС от 29.03.07 №ММ-3-25/174@.

После обычных полей для ИНН, КПП, наименования налогоплательщика идет поле даты, по состоянию на которую представляются сведения. К примеру, при подаче сведений за 2016 год в нем нужно будет указать 01.01.2017. Ниже расположено поле для показателя среднесписочной численности (далее - ССЧ).

ССЧ показывают в целых числах. Округлять дробь нужно по общим правилам математики: если первый знак после запятой меньше 5, то он отбрасывается, если больше - знак до запятой увеличивается.

Сдать сведения можно как на бумаге, так и через интернет - ограничений нет. Срок - 20 января года, следующего за отчетным, а для вновь созданных организаций - 20 число следующего за созданием месяца.

Головные компании составляют общий отчет, включая в него сотрудников обособленных подразделений (Письмо Минфина от 14.02.12 №03-02-07/1-38).

Из Указаний следует, что для расчета ССЧ за год нужно складывать ССЧ за каждый месяц. При этом делитель равен 12 в любом случае - даже если компания образована в конце года.

Разберемся, что входит в понятие ССЧ - средней списочной численности работников.

Речь идет о списке сотрудников, в том числе принятых временно или на сезон, которые в рабочее время присутствуют на своих рабочих местах либо отсутствуют по определенным причинам. К «уважительным» причинам, когда сотрудник не выбывает из списка, относятся:

- командировка (независимо от длительности);

- больничный;

- отпуск (очередной или административный);

- надомная работа.

- лица, находящиеся в отпуске по уходу за ребенком или в декрете (п.81.1 Указаний);

- сотрудники, обучающиеся с отрывом от производства, с которыми заключен ученический договор (пп. «д» п.80 Указаний);

- сотрудники, которые взяли отпуск за свой счет для сдачи вступительных экзаменов в учебном заведении (п.81.1 Указаний).

Кроме того, не участвуют в расчете:

- внешние совместители (пп. «а» п.80 Указаний);

- внештатные сотрудники, работающие по договорам ГПХ (пп. «б» п.80 Указаний);

- учредители, если не состоят в штате и не получают зарплаты (пп. «ж» п.80 Указаний).

Итак, для расчета ССЧ за месяц нужно сложить списочную численность (СЧ) сотрудников за каждый календарный день и результат разделить на число календарных дней. Численность в нерабочие (праздничные, выходные) дни такая же, как в предшествующий рабочий день.

Пример 1

Списочная численность сотрудников ООО на 1 апреля составила 12 человек. 5 апреля приняли еще одного работника, а 18 числа двоих уволили. Определим ССЧ за апрель.

| Дата | 1.04 | 2.04 | 3.04 | 4.04 | 5.04 | 6.04 | 7.04 | 8.04 | 9.04 | 10.04 | 11.04 | 12.04 | 13.04 | 14.04 | 15.04 | 16.04 | 17.04 | 18.04 | 19.04 | 20.04 | 21.04 | 22.04 | 23.04 | 24.04 | 25.04 | 26.04 | 27.04 | 28.04 | 29.04 | 30.04 |

| СЧ, чел. | 12 | 12 | 12 | 12 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 13 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 | 11 |

ССЧ апрель = (12 чел. × 4 дн. + 13 чел. × 14 дн. +11 чел. × 12 дн.) : 30 дн. = 12,07 чел.

В компании могут быть частично занятые сотрудники, работающие, к примеру, три дня в неделю или неполный рабочий день. Если неполная занятость согласована с администрацией и закреплена в трудовом договоре, то ССЧ по таким сотрудникам считается отдельно.

|

Количество часов, отработанное |

|||||

|

ССЧ месяц |

Частично занятыми сотрудниками |

Число |

|||

|

по частично занятым |

за месяц, час. |

рабочих дней |

|||

|

сотрудникам |

Продолжительность рабочего дня |

в месяце |

|||

|

В организации, час. |

|||||

Тогда общую ССЧ за месяц по организации рассчитывают по формуле:

Пример 2

Дополним условия примера 1. ООО работает на пятидневке с 8-ми часовым рабочим днем. 8 апреля была принята техничка на неполный рабочий день. Напомним, что в апреле 2016 г. 21 рабочий день. Рассчитаем общую ССЧ за апрель.

ССЧ месяц частично занятых сотрудников: ((4 час. × 16 раб.дн.) : 8 час.) : 21 раб.дн = 0,38 чел.

ССЧ апрель: (12,07 чел. + 0,38 чел.) = 12,45 чел.

Таблица. Продолжительность рабочего дня