Среднестатистическое отклонение. Геометрическая простая

$X$. Для начала напомним следующее определение:

Определение 1

Генеральная совокупность -- совокупность случайно отобранных объектов данного вида, над которыми проводят наблюдения с целью получения конкретных значений случайной величины, проводимых в неизменных условиях при изучении одной случайной величины данного вида.

Определение 2

Генеральная дисперсия -- среднее арифметическое квадратов отклонений значений вариант генеральной совокупности от их среднего значения.

Пусть значения вариант $x_1,\ x_2,\dots ,x_k$ имеют, соответственно, частоты $n_1,\ n_2,\dots ,n_k$. Тогда генеральная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1,\ x_2,\dots ,x_k$ различны. В этом случае $n_1,\ n_2,\dots ,n_k=1$. Получаем, что в этом случае генеральная дисперсия вычисляется по формуле:

С этим понятием также связано понятие генерального среднего квадратического отклонения.

Определение 3

Генеральное среднее квадратическое отклонение

\[{\sigma }_г=\sqrt{D_г}\]

Выборочная дисперсия

Пусть нам дана выборочная совокупность относительно случайной величины $X$. Для начала напомним следующее определение:

Определение 4

Выборочная совокупность -- часть отобранных объектов из генеральной совокупности.

Определение 5

Выборочная дисперсия -- среднее арифметическое значений вариант выборочной совокупности.

Пусть значения вариант $x_1,\ x_2,\dots ,x_k$ имеют, соответственно, частоты $n_1,\ n_2,\dots ,n_k$. Тогда выборочная дисперсия вычисляется по формуле:

Рассмотрим частный случай. Пусть все варианты $x_1,\ x_2,\dots ,x_k$ различны. В этом случае $n_1,\ n_2,\dots ,n_k=1$. Получаем, что в этом случае выборочная дисперсия вычисляется по формуле:

С этим понятием также связано понятие выборочного среднего квадратического отклонения.

Определение 6

Выборочное среднее квадратическое отклонение -- квадратный корень из генеральной дисперсии:

\[{\sigma }_в=\sqrt{D_в}\]

Исправленная дисперсия

Для нахождения исправленной дисперсии $S^2$ необходимо умножить выборочную дисперсию на дробь $\frac{n}{n-1}$, то есть

С этим понятием также связано понятие исправленного среднего квадратического отклонения, которое находится по формуле:

В случае, когда значение вариант не являются дискретными, а представляют из себя интервалы, то в формулах для вычисления генеральной или выборочной дисперсий за значение $x_i$ принимается значение середины интервала, которому принадлежит $x_i.$

Пример задачи на нахождение дисперсии и среднего квадратического отклонения

Пример 1

Выборочная совокупность задана следующей таблицей распределения:

Рисунок 1.

Найдем для нее выборочную дисперсию, выборочное среднее квадратическое отклонение, исправленную дисперсию и исправленное среднее квадратическое отклонение.

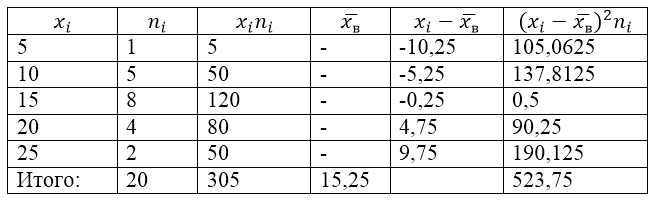

Для решения этой задачи для начала сделаем расчетную таблицу:

Рисунок 2.

Величина $\overline{x_в}$ (среднее выборочное) в таблице находится по формуле:

\[\overline{x_в}=\frac{\sum\limits^k_{i=1}{x_in_i}}{n}\]

\[\overline{x_в}=\frac{\sum\limits^k_{i=1}{x_in_i}}{n}=\frac{305}{20}=15,25\]

Найдем выборочную дисперсию по формуле:

Выборочное среднее квадратическое отклонение:

\[{\sigma }_в=\sqrt{D_в}\approx 5,12\]

Исправленная дисперсия:

\[{S^2=\frac{n}{n-1}D}_в=\frac{20}{19}\cdot 26,1875\approx 27,57\]

Исправленное среднее квадратическое отклонение.

Для расчетов средней геометрической простой используется формула:

Геометрическая взвешенная

Для определения средней геометрической взвешенной применяется формула:

редние диаметры колес, труб, средние стороны квадратов определяются при помощи средней квадратической.

Среднеквадратические величины используются для расчета некоторых показателей, например коэффициент вариации, характеризующего ритмичность выпуска продукции. Здесь определяют среднеквадратическое отклонение от планового выпуска продукции за определенный период по следующей формуле:

Эти величины точно характеризуют изменение экономических показателей по сравнению с их базисной величиной, взятое в его усредненной величине.

Квадратическая простая

Средняя квадратическая простая вычисляется по формуле:

Квадратическая взвешенная

Средняя квадратическая взвешенная равна:

22. Абсолютные показатели вариации включают:

размах вариации

среднее линейное отклонение

дисперсию

среднее квадратическое отклонение

Размах вариации (r)

Размах вариации - это разность между максимальным и минимальным значениями признака

Он показывает пределы, в которых изменяется величина признака в изучаемой совокупности.

Опыт работы у пяти претендентов на предшествующей работе составляет: 2,3,4,7 и 9 лет. Решение: размах вариации = 9 - 2 = 7 лет.

Для обобщенной характеристики различий в значениях признака вычисляют средние показатели вариации, основанные на учете отклонений от средней арифметической. За отклонение от средней принимается разность .

При этом во избежании превращения в нуль суммы отклонений вариантов признака от средней (нулевое свойство средней) приходится либо не учитывать знаки отклонения, то есть брать эту сумму по модулю , либо возводить значения отклонений в квадрат

Среднее линейное и квадратическое отклонение

Среднее линейное отклонение - этосредняя арифметическая из абсолютных отклонений отдельных значений признака от средней.

Среднее линейное отклонение простое:

Опыт работы у пяти претендентов на предшествующей работе составляет: 2,3,4,7 и 9 лет.

В нашем примере: лет;

Ответ: 2,4 года.

Среднее линейное отклонение взвешенное применяется для сгруппированных данных:

Среднее линейное отклонение в силу его условности применяется на практике сравнительно редко (в частности, для характеристики выполнения договорных обязательств по равномерности поставки; в анализе качества продукции с учетом технологических особенностей производства).

Среднее квадратическое отклонение

Наиболее совершенной характеристикой вариации является среднее квадратическое откложение, которое называют стандартом (или стандартным отклонение). Среднее квадратическое отклонение () равно квадратному корню из среднего квадрата отклонений отдельных значений признака отсредней арифметической:

Среднее квадратическое отклонение простое:

Среднее квадратическое отклонение взвешенное применяется для сгруппированных данных:

Между средним квадратическим и средним линейным отклонениями в условиях нормального распределения имеет место следующее соотношение: ~ 1,25.

Среднее квадратическое отклонение, являясь основной абсолютной мерой вариации, используется при определении значений ординат кривой нормального распределения, в расчетах, связанных с организацией выборочного наблюдения и установлением точности выборочных характеристик, а также при оценке границ вариации признака в однородной совокупности.

По данным выборочного обследования произведена группировка вкладчиков по размеру вклада в Сбербанке города:

Определите:

1) размах вариации;

2) средний размер вклада;

3) среднее линейное отклонение;

4) дисперсию;

5) среднее квадратическое отклонение;

6) коэффициент вариации вкладов.

Решение:

Данный ряд распределения содержит открытые интервалы. В таких рядах условно принимается величина интервала первой группы равна величине интервала последующей, а величина интервала последней группы равна величине интервала предыдущей.

Величина интервала второй группы равна 200, следовательно, и величина первой группы также равна 200. Величина интервала предпоследней группы равна 200, значит и последний интервал будет иметь величину, равную 200.

1) Определим размах вариации как разность между наибольшим и наименьшим значением признака:

Размах вариации размера вклада равен 1000 рублей.

2) Средний размер вклада определим по формуле средней арифметической взвешенной.

Предварительно определим дискретную величину признака в каждом интервале. Для этого по формуле средней арифметической простой найдём середины интервалов.

Среднее значение первого интервала будет равно:

второго - 500 и т. д.

Занесём результаты вычислений в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | xf |

|---|---|---|---|

| 200-400 | 32 | 300 | 9600 |

| 400-600 | 56 | 500 | 28000 |

| 600-800 | 120 | 700 | 84000 |

| 800-1000 | 104 | 900 | 93600 |

| 1000-1200 | 88 | 1100 | 96800 |

| Итого | 400 | - | 312000 |

Средний размер вклада в Сбербанке города будет равен 780 рублей:

3) Среднее линейное отклонение есть средняя арифметическая из абсолютных отклонений отдельных значений признака от общей средней:

Порядок расчёта среднего линейонго отклонения в интервальном ряду распределения следующий:

1. Вычисляется средняя арифметическая взвешенная, как показано в п. 2).

2. Определяются абсолютные отклонения вариант от средней:

3. Полученные отклонения умножаются на частоты:

4. Находится сумма взвешенных отклонений без учёта знака:

5. Сумма взвешенных отклонений делится на сумму частот:

Удобно пользоваться таблицей расчётных данных:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | |||

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 480 | 15360 |

| 400-600 | 56 | 500 | -280 | 280 | 15680 |

| 600-800 | 120 | 700 | -80 | 80 | 9600 |

| 800-1000 | 104 | 900 | 120 | 120 | 12480 |

| 1000-1200 | 88 | 1100 | 320 | 320 | 28160 |

| Итого | 400 | - | - | - | 81280 |

Среднее линейное отклонение размера вклада клиентов Сбербанка составляет 203,2 рубля.

4) Дисперсия - это средняя арифметическая квадратов отклонений каждого значения признака от средней арифметической.

Расчёт дисперсии в интервальных рядах распределения производится по формуле:

Порядок расчёта дисперсии в этом случае следующий:

1. Определяют среднюю арифметическую взвешенную, как показано в п. 2).

2. Находят отклонения вариант от средней:

3. Возводят в квадрат отклонения каждой варианты от средней:

4. Умножают квадраты отклонений на веса (частоты):

![]()

5. Суммируют полученные произведения:

![]()

6. Полученная сумма делится на сумму весов (частот):

Расчёты оформим в таблицу:

| Размер вклада, руб. | Число вкладчиков, f | Середина интервала, х | |||

|---|---|---|---|---|---|

| 200-400 | 32 | 300 | -480 | 230400 | 7372800 |

| 400-600 | 56 | 500 | -280 | 78400 | 4390400 |

| 600-800 | 120 | 700 | -80 | 6400 | 768000 |

| 800-1000 | 104 | 900 | 120 | 14400 | 1497600 |

| 1000-1200 | 88 | 1100 | 320 | 102400 | 9011200 |

| Итого | 400 | - | - | - | 23040000 |

Мудрые математики и статистики придумали более надежный показатель, хотя и несколько другого назначения – среднее линейное отклонение . Этот показатель характеризует меру разброса значений совокупности данных вокруг их среднего значения.

Для того, чтобы показать меру разброса данных нужно вначале определиться, относительно чего этот самый разброс будет считаться - jбычно это средняя величина. Дальше нужно посчитать, насколько значения анализируемой совокупности данных находятся далеко от средней. Понятное дело, что каждому значению соответствует некоторая величина отклонения, но нас же интересует общая оценка, охватывающая всю совокупность. Поэтому рассчитывают среднее отклонение по формуле обычной средней арифметической. Но! Но для того, чтобы рассчитать среднее из отклонений, их нужно вначале сложить. И если мы сложим положительные и отрицательные числа, то они взаимоуничтожатся и их сумма будет стремиться к нулю. Чтобы этого избежать, все отклонения берутся по модулю, то есть все отрицательные числа становятся положительными. Вот теперь среднее отклонение будет показывать обобщенную меру разброса значений. В итоге, средне линейное отклонение будет рассчитываться по формуле:

a – среднее линейное отклонение,

x – анализируемый показатель, с черточкой сверху – среднее значение показателя,

n – количество значений в анализируемой совокупности данных,

оператор суммирования, надеюсь, никого не пугает.

Рассчитанное по указанной формуле среднее линейное отклонение отражает среднее абсолютное отклонение от средней величины по данной совокупности.

На картинке красная линия - это среднее значение. Отклонения каждого наблюдения от среднего указаны маленькими стрелочками. Именно они берутся по модулю и суммируются. Потом все делится на количество значений.

Для полноты картины нужно привести еще и пример. Допустим, имеется фирма по производству черенков для лопат. Каждый черенок должен быть 1,5 метра длиной, но, что еще важней, все должны быть одинаковыми или, по крайней мере, плюс-минус 5 см. Однако нерадивые работники то 1,2 м отпилят, то 1,8 м. Дачники недовольны. Решил директор фирмы провести статистический анализ длины черенков. Отобрал 10 штук и замерял их длину, нашел среднюю и рассчитал среднее линейное отклонение. Средняя получилась как раз, что надо – 1,5 м. А вот среднее линейное отклонение вышло 0,16 м. Вот и получается, что каждый черенок длиннее или короче, чем нужно в среднем на 16 см. Есть, о чем поговорить с работниками. На самом деле я не встречал реального использования данного показателя, поэтому пример придумал сам. Тем не менее, в статистике есть такой показатель.

Дисперсия

Как и среднее линейное отклонение, дисперсия также отражает меру разброса данных вокруг средней величины.

Формула для расчета дисперсии выглядит так:

(для вариационных

рядов (взвешенная дисперсия))

(для вариационных

рядов (взвешенная дисперсия))

(для несгруппированных

данных (простая дисперсия))

(для несгруппированных

данных (простая дисперсия))

Где: σ 2 – дисперсия, Xi – анализируемsq показатель (значение признака), – среднее значение показателя, f i – количество значений в анализируемой совокупности данных.

Дисперсия - это средний квадрат отклонений.

Сначала рассчитывается среднее значение, затем берется разница между каждым исходным и средним значением, возводится в квадрат, умножается на частоту соответствующего значения признака, складывается и затем делится на количество значений в данной совокупности.

Однако в чистом виде, как, например, средняя арифметическая, или индекс, дисперсия не используется. Это скорее вспомогательный и промежуточный показатель, который используется для других видов статистического анализа.

Упрощенный способ расчета дисперсии

![]()

Среднеквадратическое отклонение

Чтобы использовать дисперсию дл анализа данных из нее извлекают квадратный корень. Получается так называемое среднеквадратическое отклонение .

Кстати, стандартное отклонение еще называют сигмой – от греческой буквы, которой его обозначают.

Среднеквадратическое отклонение, очевидно, также характеризует меру рассеяния данных, но теперь (в отличие от дисперсии) его можно сравнивать с исходными данными. Как правило, среднеквадратические показатели в статистике дают более точные результаты, чем линейные. Следовательно, среднеквадратическое отклонение является более точным показателем меры рассеяния данных, чем среднее линейное отклонение.

Определяется как обобщающая характеристика размеров вариации признака в совокупности. Оно равно квадратному корню из среднего квадрата отклонений отдельных значений признака от средней арифметической, т.е. корень из и может быть найдена так:

1. Для первичного ряда:

2. Для вариационного ряда:

Преобразование формулы среднего квадратичного отклонени приводит ее к виду, более удобному для практических расчетов:

Среднее квадратичное отклонение определяет на сколько в среднем отклоняются конкретные варианты от их среднего значения, и к тому же является абсолютной мерой колеблемости признака и выражается в тех же единицах, что и варианты, и поэтому хорошо интерпретируется.

Примеры нахождения cреднего квадратического отклонения: ,

Для альтернативных признаков формула среднего квадратичного отклонения выглядит так:

![]()

где р - доля единиц в совокупности, обладающих определенным признаком;

q - доля единиц, не обладающих этим признаком.

Понятие среднего линейного отклонения

Среднее линейное отклонение определяется как средняя арифметическая абсолютных значений отклонений отдельных вариантов от .

1. Для первичного ряда:

2. Для вариационного ряда:

где сумма n - сумма частот вариационного ряда .

Пример нахождения cреднего линейного отклонения:

Преимущество среднего абсолютного отклонения как меры рассеивания перед размахом вариации, очевидно, так как эта мера основана на учете всех возможных отклонений. Но этот показатель имеет существенные недостатки. Произвольные отбрасывания алгебраических знаков отклонений могут привести к тому, что математические свойства этого показателя являются далеко не элементарными. Это сильно затрудняет использование среднего абсолютного отклонения при решении задач, связанных с вероятностными расчетами.

Поэтому среднее линейное отклонение как мера вариации признака применяется в статистической практике редко, а именно тогда, когда суммирование показателей без учета знаков имеет экономический смысл. С его помощью, например, анализируется оборот внешней торговли, состав работающих, ритмичность производства и т. д.

Среднее квадратическое

Среднее квадратическое применяется , например, для вычисления средней величины сторон n квадратных участков, средних диаметров стволов, труб и т. д. Она подразделяется на два вида.

Средняя квадратичная простая. Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменной сумму квадратов исходных величин, то средняя будет являться квадратичной средней величиной.

Она является квадратным корнем из частного от деления суммы квадратов отдельных значений признака на их число:

Средняя квадратичная взвешенная вычисляется по формуле:

где f - признак веса.

Средняя кубическая

Средняя кубическая применяется

, например, при определении средней длины стороны и кубов. Она подразделяется на два вида.

Средняя кубическая простая:

При расчете средних величин и дисперсии в интервальных рядах распределения истинные значения признака заменяются центральными значениями интервалов, которые отличны от средней арифметической значений, включенных в интервал. Это приводит к возникновению систематической погрешности при расчете дисперсии. В.Ф. Шеппард определил, что погрешность в расчете дисперсии , вызванная применением сгруппированных данных, составляет 1/12 квадрата величины интервала как в сторону повышения, так и в сторону понижения величины дисперсии.

Поправка Шеппарда должна применяться, если распределение близко к нормальному, относится к признаку с непрерывным характером вариации, построено по значительному количеству исходных данных (n > 500). Однако исходя из того, что в ряде случаев обе погрешности, действуя в разных направлениях компенсируют друг друга, можно иногда отказаться от введения поправок.

Чем меньше значение дисперсии и среднего квадратического отклонения, тем однороднее совокупность и тем более типичной будет средняя величина.

В практике статистики часто возникает необходимость сравнения вариаций различных признаков. Например, большой интерес представляет сравнение вариаций возраста рабочих и их квалификации, стажа работы и размера заработной платы, себестоимости и прибыли, стажа работы и производительности труда и т.д. Для таких сопоставлений показатели абсолютной колеблемости признаков непригодны: нельзя сравнивать колеблемость стажа работы, выраженного в годах, с вариацией заработной платы, выраженной в рублях.

Для осуществления таких сравнений, а также сравнений колеблемости одного и того же признака в нескольких совокупностях с разными средним арифметическим используется относительный показатель вариации - коэффициент вариации.

Структурные средние

Для характеристики центральной тенденции в статистических распределениях не редко рационально вместе со средней арифметической использовать некоторое значение признака X, которое в силу определенных особенностей расположения в ряду распределения может характеризовать его уровень.

Это особенно важно тогда, когда в ряду распределения крайние значения признака имеют нечеткие границы. В связи с этим точное определение средней арифметической, как правило, невозможно, либо очень сложно. В таких случаях средний уровень можно определить, взяв, например, значение признака, которое расположено в середине ряда частот или которое чаще всего встречается в текущем ряду.

Такие значения зависят только от характера частот т. е. от структуры распределения. Они типичны по месту расположения в ряду частот, поэтому такие значения рассматриваются в качестве характеристик центра распределения и поэтому получили определение структурных средних. Они применяются для изучения внутреннего строения и структуры рядов распределения значений признака. К таким показателям относятся .