Mokėjimas už draudimo įmokų mokėtojo statusą. Nauja draudimo įmokų mokėjimo tvarka

Kokį mokėtojo statusą turėčiau nurodyti mokėjimo nurodymo 101 laukelyje mokėti draudimo įmokas nuo 2017 m. Ar tikrai kodas 08 nebereikalingas? Ar galima naudoti kodą 01? Ką daryti, jei „mokėtojo statuso“ laukas užpildytas neteisingai? Išsiaiškinkime.

Mokėjimo pavedimo forma 2017 mNuo 2017 m. įvyko labai daug mokesčių ir apskaitos pakeitimų. Cm. " ".

Tačiau norint sumokėti mokesčius ir draudimo įmokas 2017 metais, kaip ir anksčiau, reikėtų naudoti visiems buhalteriams pažįstamas mokėjimo nurodymų formas. Mokėjimo forma, jos laukelių numeriai ir pavadinimai pateikti Rusijos banko 2012 m. birželio 19 d. patvirtintų taisyklių 383-P 3 priede. Mokėjimo nurodymo formoje numatyta, kad jame turi būti nurodytas mokėtojo statusas.

Mokėtojo statusas yra mokėjimo kvito 101 laukelis. Šiame laukelyje įrašomas specialus kodas, kurį sudaro du skaitmenys. Šis kodas nurodo, kas tiksliai atlieka mokėjimą.

Mokėtojo statusas nurodomas mokėjimo pavedime, jei pervedami mokesčiai, draudimo įmokos ar kitos privalomos įmokos. Jei mokėjimas atliekamas sandorio šalies naudai, 101 laukas nepildomas.

Mokėjimo pavedimų pildymo taisyklės 2017 mMokėjimo pavedimų dėl mokesčių ir draudimo įmokų mokėjimo pildymo taisyklės patvirtintos Rusijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymu Nr. 107n. Šios taisyklės galioja ir 2017 m.

Tačiau nuo 2017 m. vietoj mokesčių mokėtojų ir draudimo įmokų mokėtojų mokesčius ir įmokas gali mokėti trečiosios šalys: organizacijos, individualūs verslininkai ar paprasti asmenys (Rusijos Federacijos mokesčių kodekso 45 straipsnio 1 punktas). Trečiosios šalys, pildydami mokėjimo žiniaraščius, taip pat privalo laikytis taisyklių, patvirtintų Rusijos finansų ministerijos lapkričio 12 d. įsakymu. 2013 Nr.107n. Cm. " ".

Mokėtojo statusas: ką nurodyti 2017 mMokėtojo statuso kodai patvirtinti Rusijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymu Nr. 107n (šio įsakymo 5 priedas). Pagal šį pavedimą iki 2017 m., mokant visų rūšių draudimo įmokas, mokėjimo nurodymo 101 laukelyje turėjo būti nurodytas kodas 08.

Tuo pat metu Rusijos finansų ministerija 2016 m. paskelbė įsakymo projektą „Dėl Rusijos Federacijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymo Nr. 107n pakeitimo“ „Dėl nurodymo taisyklių patvirtinimo“. informacija apie pavedimus pervesti lėšas mokėjimams sumokėti į Rusijos Federacijos biudžeto sistemą " Šis dokumentas buvo parengtas, visų pirma, atsižvelgiant į tai, kad nuo 2017 m. mokesčių inspekcijai suteikti įgaliojimai administruoti privalomojo pensijų, socialinio ir sveikatos draudimo įmokas. Cm. " ".

Minėtame Finansų ministerijos įsakymo projekte, be kita ko, numatyta, kad 2017 metais pervedant draudimo įmokas už darbuotojų privalomąjį pensijų (socialinį, medicininį) draudimą, vietoj kodo 08 turi būti rodomas kodas 01 Tai yra, įmokos už draudimo įmokos nuo 2017 m. turi būti išrašomos kaip ir mokesčiams. Vienintelis skirtumas yra BCC ir mokėjimo paskirtis.

Taip pat nuo 2017 metų atsirado nauji mokėtojo statusai, kuriuos privalo naudoti organizacijos ar asmenys, mokantys mokesčius ir draudimo įmokas „už kitus“: statusai 29 ir 30. Pateikiame atnaujintą mokėtojo statusų lentelę nuo 2017 m., remiantis įsakymo projektu Finansų ministerija:

Mokėtojo statusas pildant mokėjimo nurodymą 2017.xlsx| 101 | 1 | Mokesčių mokėtojas (mokesčių mokėtojas) – juridinis asmuo |

| 2 | Mokesčių agentas | |

| 6 | Užsienio ekonominės veiklos dalyvis – juridinis asmuo | |

| 8 | Organizacija (individualus verslininkas), pervedanti kitus privalomus mokėjimus į biudžetą | |

| 9 | Mokesčių mokėtojas (mokesčių mokėtojas) – individualus verslininkas | |

| 10 | Mokesčių mokėtojas (mokesčių mokėtojas) – notaras, užsiimantis privačia praktika | |

| 11 | Mokesčių mokėtojas (mokesčių mokėtojas) – advokatas, įsteigęs advokatų kontorą | |

| 12 | Mokesčių mokėtojas (mokesčių mokėtojas) – valstiečių (ūkio) įmonės vadovas | |

| 13 | Mokesčių mokėtojas (mokesčių mokėtojas) - kitas fizinis asmuo - banko klientas (sąskaitos savininkas) | |

| 14 | Mokesčių mokėtojas, atliekantis mokėjimus fiziniams asmenims | |

| 16 | Užsienio ekonominės veiklos dalyvis – fizinis asmuo | |

| 17 | Užsienio ekonominės veiklos dalyvis – individualus verslininkas | |

| 18 | Muitų mokėtojas, kuris nėra deklarantas, kurį Rusijos teisės aktai įpareigoja sumokėti muitus | |

| 19 | Organizacijos ir jų filialai, sulaikę lėšas iš skolininko darbo užmokesčio (pajamų) - fizinis asmuo grąžinti skolas pagal įmokas į biudžetą pagal vykdomąjį raštą | |

| 21 | Atsakingas konsoliduotos mokesčių mokėtojų grupės dalyvis | |

| 22 | Mokesčių mokėtojų konsoliduotos grupės narys | |

| 24 | Mokėtojas – fizinis asmuo, pervedantis į biudžetą kitas privalomas įmokas | |

| 26 | Skolininko steigėjai (dalyviai), skolininko turto savininkai - vieninga įmonė arba tretieji asmenys, surašę lėšų pervedimo pavedimą grąžinti reikalavimus skolininkui dėl privalomųjų įmokų, įtrauktų į registrą kreditorių reikalavimus bankroto byloje taikytų procedūrų metu | |

| 27 | Kredito organizacijos (kredito organizacijų filialai), surašiusios įsakymą dėl lėšų, pervestų iš biudžeto sistemos, neįskaitytų gavėjui ir grąžintinų į biudžeto sistemą, pervedimo. | |

| 28 | Mokesčių mokėtojo teisėtas arba įgaliotas atstovas | |

| 29 | Kitos organizacijos | |

| 30 | Kiti asmenys | |

Kaip matyti iš aukščiau esančios lentelės, individualūs verslininkai 2017 m., norėdami mokėti draudimo įmokas kaip ir samdomi darbuotojai, privalo nurodyti mokėtojo statuso kodą „14“. Jei individualus verslininkas draudimo įmokas moka „už save“, turi būti nurodytas mokėtojo statuso kodas – 09.

Jei organizacija ar individualus verslininkas veikia kaip mokesčių agentas ir moka, pavyzdžiui, gyventojų pajamų mokestį už darbuotojus, tai 2017 m. 101 laukelyje mokėtojo statuse nurodomas kodas 02. Jis nepasikeitė. Šis kodas buvo naudojamas ir 2016 m.

Mokėjimo nurodymo pavyzdys: nauja būsenaOficialus Federalinės mokesčių tarnybos patvirtinimas

Pildydami draudimo įmokų pervedimo mokėjimo nurodymo 101 laukelį „Mokėtojo statusas“, organizacijos turi įvesti reikšmę „01“, o individualūs verslininkai – „09“. Tai patvirtina Federalinės mokesčių tarnybos 2017-03-02 raštas Nr. ZN-4-1/1931.

Mokesčių pareigūnai sužinojo, kad banko programinė įranga neleidžia priimti „mokėjimų“ iš organizacijų už draudimo įmokų sumokėjimą, kurios statusas „14“. Todėl bankai tiesiog atsisako priimti tokio statuso mokėjimo nurodymus ir grąžina juos kaip klaidingus. Bankinės programinės įrangos produktų apdorojimas Rusijos Federacijos centriniam bankui gali užtrukti šiek tiek laiko (daugiau nei šešis mėnesius). Todėl Federalinė mokesčių tarnyba rekomenduoja mokėjimo nurodymų 101 laukelyje, ypač mokant draudimo įmokas, nurodyti šias būsenas:

- „01“ - juridiniams asmenims, atliekantiems mokėjimus fiziniams asmenims;

- „09“ - individualiems verslininkams;

- „10“ - notarams, užsiimantiems privačia praktika;

- „11“ - advokatams, įsteigusiems advokatų kontorą;

- „12“ - valstiečių (ūkių) namų ūkių vadovams;

- „13“ – asmenims.

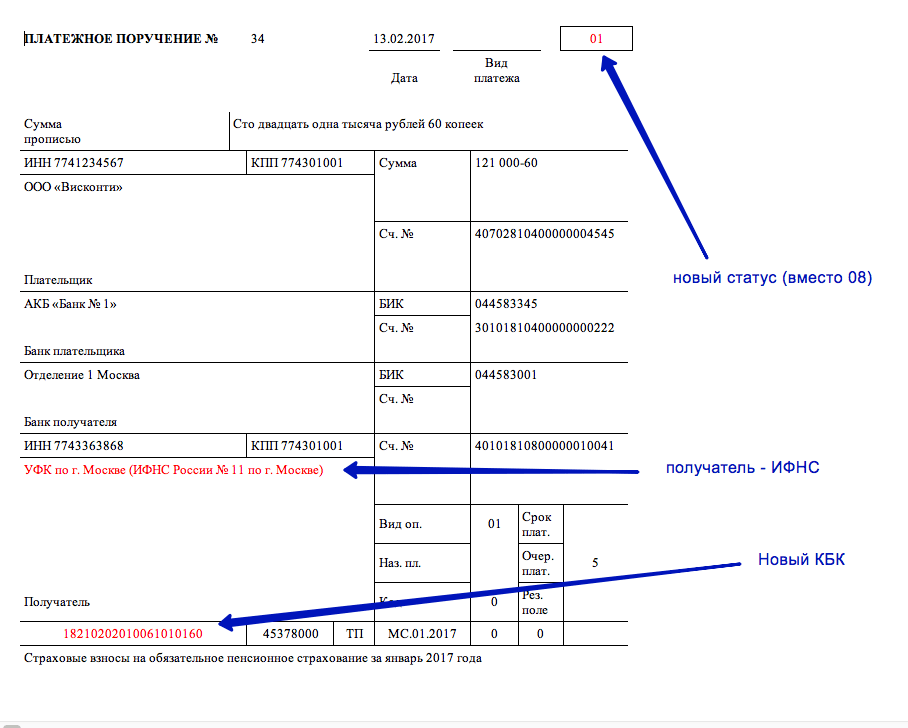

Nuo 2017 m. mokėjimo nurodymo 101 laukelyje pervedant draudimo įmokas reikia nurodyti kodą 01. Kitaip tariant, mokėjimo nurodymai privalomojo pensijų, sveikatos ir socialinio draudimo įmokoms mokėti turi būti pildomi kaip ir mokesčių mokėjimams. Pateikiame pavyzdinį mokėjimo nurodymą nuo 2017 metų dėl pensijų įmokų mokėjimo, kuriame nurodomas naujo mokėtojo statusas.

Kaip matote, mokėjimo nurodyme dėl pensijų įmokų pervedimo nurodomas naujas mokėtojo statusas (vietoj 08 nurodytas kodas 01). Be to:

- lėšų gavėjo TIN ir KPP laukelyje - nurodomas įmokų mokėjimą administruojančios mokesčių inspekcijos TIN ir KPP;

- laukelyje „Gavėjas“ – nurodomas sutrumpintas Federalinės iždo institucijos pavadinimas, o skliausteliuose – sutrumpintas mokėjimą administruojančios Federalinės mokesčių tarnybos inspekcijos pavadinimas;

- KBK laukelyje - nurodomas biudžeto klasifikavimo kodas, susidedantis iš 20 simbolių (skaitmenų). Tokiu atveju pirmieji trys simboliai, nurodantys vyriausiojo biudžeto pajamų administratoriaus kodą, turėtų būti „182“ - Federalinė mokesčių tarnyba. Cm. " ".

Dabar paliesime pagrindinę ginčytiną problemą, susijusią su mokėtojo statuso kodų pakeitimais nuo 2017 m. sausio 1 d. Taigi, kaip jau minėjome, nurodyti pakeitimai yra pagrįsti Finansų ministerijos įsakymo projektu „Dėl Rusijos Federacijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymo Nr. 107n pakeitimų. Tačiau, mūsų žiniomis, nuo 2017 metų sausio 1 dienos šis projektas taip ir nebuvo patvirtintas, oficialiai paskelbtas ir atitinkamai neįsigaliojo. O jei taip, tai pildant mokėjimo nurodymų 101 laukelį „Mokėjo būsena“ pokyčių neįvyko ir galima daryti tokias išvadas:

- net ir po 2017 m. sausio 1 d., mokant visų rūšių draudimo įmokas, kaip mokėtojo statusas vis tiek turi būti nurodytas kodas 08;

- mokant draudimo įmokas už 2016 m. gruodžio mėn., taip pat už mėnesius, susijusius su 2017 m. (sausio, vasario, kovo ir kt.), mokėtojo statusas turi būti nurodytas 08;

- pervedant draudimo įmokas nurodant kodą 08 neatsiranda įmokų įsiskolinimų;

- bankai neturi teisės reikalauti, kad mokant draudimo įmokas organizacijoms nuo 2017 m. sausio 1 d., kaip mokėtojo statusas būtų nurodytas kodas 01.

Tarkime, kad „Mokėtojo statuso“ užpildymo pokyčiai vis dėlto įvyko. Jei taip, tai 2017 metų pradžioje galimas painiavos: vieni buhalteriai, mokėdami draudimo įmokas mokėtojo statusu, kaip ir anksčiau nurodys 08, kiti - 01. Gali būti, kad mokesčių administratorius įvertins vieną iš šios parinktys kaip klaidingos. Ir tada gali atsirasti draudimo įmokų įsiskolinimas. Faktas yra tas, kad mokėjimus pagal mokėjimo nurodymus, kuriuose nurodomos skirtingos mokėtojo statusai, Federalinė mokesčių tarnyba registruoja į skirtingas asmenines sąskaitas. Tai reiškia, kad mokesčių institucijos gali priimti mokėjimą, kurio statusas 08, kaip „kitus privalomus mokėjimus“, o ne draudimo įmokas. Gali pasirodyti, kad bus permoka už „kitus mokėjimus“, o skola už draudimo įmokas. O mokesčių inspekcija, kaip žinoma, gali imti netesybas ir baudas už įsiskolinimų sumą (Rusijos Federacijos mokesčių kodekso 75, 122, 123 straipsniai). Norėdami to išvengti, turėtumėte pateikti prašymą inspekcijai patikslinti mokėjimą (Rusijos federalinės mokesčių tarnybos 2016 m. spalio 10 d. raštas Nr. SA-4-7/19125). Prie prašymo pridėkite mokėjimo nurodymo kopiją. Toks pareiškimas bus pagrindas pervestą sumą pervesti į draudimo įmokas. Pateiksime prašymo patikslinti mokėtojo statusą 2017 m.

Ką sako Federalinė mokesčių tarnyba?

2017 m. organizacijos ir individualių verslininkų darbuotojų draudimo įmokų mokėjimo nurodymo 101 laukelyje Federalinė mokesčių tarnyba pataria įvesti kodą 14. Tokią informaciją galite rasti oficialioje Federalinės mokesčių tarnybos svetainėje. Jei individualus verslininkas moka draudimo įmokas „už save“, turėtų būti rodomas kodas 09. Tokia informacija oficialioje Federalinės mokesčių tarnybos svetainėje pasirodė 2017 m. Tada Federalinė mokesčių tarnyba, Rusijos Federacijos pensijų fondas ir Socialinio draudimo fondas išleido bendrą laišką su ta pačia pozicija. Tuo pačiu, mūsų žiniomis, jei organizacijos ir verslininkai anksčiau pervesdavo draudimo įmokas su kodu 01, tai inspekcija tokį mokėjimą laiko teisingu ir įsiskolinimų nebus. Be to, vėlesniuose paaiškinimuose Federalinės mokesčių tarnybos 2017-03-02 rašte Nr. ZN-4-1/1931 teigiama, kad mokant draudimo įmokas organizacijoms reikia naudoti kodą 01, o verslininkams – 09.

Mokėtojo statusas mokant įmokas „už traumas“Draudimo įmokų už sužalojimus Federalinė mokesčių tarnyba nekontroliavo. Šios rūšies įmokas, kaip ir anksčiau, administruoja Socialinio draudimo fondas. Atsižvelgiant į tai, norint sumokėti šios rūšies draudimo įmokas, 2017 metais mokėjimo nurodymo 101 laukelyje, kaip ir iki šiol, reikia nurodyti kodą 08.

Formuodami mokėjimo nurodymus visi verslininkai susiduria su būtinybe užpildyti 101 laukelį, kuriame nurodoma mokėtojo statusas. Šiame straipsnyje apžvelgsime mokėtojo būsenas mokėjimo nurodyme ir ką daryti, jei nurodant būseną įvyko klaida.

Mokėtojo statusai mokėjimo nurodyme: ką nurodyti būsenoje?Pildydami mokėjimo nurodymo 101 laukelį, turite vadovautis Rusijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymu Nr. 107-N, kuriame nurodyti visi mokėtojo statuso kodai:

| Būsenos kodas | Paaiškinimas |

| 01 | Mokesčių mokėtojas – juridinis asmuo |

| 02 | Mokesčių agentas |

| 03 | Federalinė pašto paslaugų organizacija, surašiusi lėšų pervedimo nurodymą kiekvienam asmens mokėjimui |

| 04 | Mokesčių institucija |

| 05 | Federalinė antstolių tarnyba ir jos teritorinės įstaigos |

| 06 | Užsienio ekonominės veiklos dalyvis – juridinis asmuo |

| 07 | muitinės departamentas |

| 08 | Juridinis asmuo (individualus verslininkas, notaras, verčiantis privačia praktika, advokatas, įsteigęs advokatų kontorą, valstiečių (ūkių) įmonės vadovas), pervedantis lėšas draudimo įmokoms ir kitoms įmokoms mokėti į Lietuvos Respublikos biudžeto sistemą. Rusijos Federacija |

| 09 | Individualus verslininkas |

| 10 | Notaras privačioje praktikoje |

| 11 | Advokatas, įsteigęs advokatų kontorą |

| 12 | Valstiečių (ūkių) įmonės vadovas |

| 13 | Kitas fizinis asmuo – banko klientas (sąskaitos savininkas) |

| 14 | Mokesčių mokėtojas, atliekantis mokėjimus fiziniams asmenims |

| 15 | Kredito organizacija (kredito organizacijos filialas), mokėjimo agentas, federalinė pašto paslaugų organizacija, surašiusi mokėjimo nurodymą visai sumai su iš mokėtojo - fizinių asmenų priimtų lėšų pervedimo registru. |

| 16 | Užsienio ekonominės veiklos dalyvis – fizinis asmuo |

| 17 | Užsienio ekonominės veiklos dalyvis – individualus verslininkas |

| 18 | Muitų mokėtojas, kuris nėra deklarantas, kuris pagal Rusijos Federacijos įstatymus įpareigotas mokėti muitus |

| 19 | Organizacijos ir jų filialai (toliau – organizacijos), surašiusios įsakymą dėl skolininko – asmens darbo užmokesčio (pajamų) sulaikytų lėšų pervedimo grąžinti Rusijos Federacijos biudžeto sistemai įsiskolinimus. nustatyta tvarka organizacijai išsiųsto vykdomojo dokumento pagrindu |

| 20 | Kredito organizacija (kredito organizacijos filialas), mokėjimo agentas, surašomas lėšų pervedimo pavedimas už kiekvieną fizinio asmens mokėjimą |

| 21 | Atsakingas konsoliduotos mokesčių mokėtojų grupės dalyvis |

| 22 | Mokesčių mokėtojų konsoliduotos grupės narys |

| 23 | Draudimo įmokų mokėjimą stebinčios įstaigos |

| 24 | Mokėtojas – asmuo, pervedantis lėšas draudimo įmokoms ir kitoms mokėjimams sumokėti į Rusijos Federacijos biudžeto sistemą |

| 25 | Bankai garantai, surašę pavedimą pervesti lėšas į Rusijos Federacijos biudžeto sistemą, kai mokesčių mokėtojas deklaratyviai grąžino per daug (jam įskaitytą) pridėtinės vertės mokestį, taip pat sumokėjus akcizą. mokesčiai, skaičiuojami už akcizais apmokestinamų prekių pardavimo už Rusijos Federacijos teritorijos ribų sandorius, ir alkoholio ir (ar) akcizais apmokestinamų alkoholio turinčių produktų akcizai |

| 26 | Fizinis, juridinis asmuo reikalavimams skolininkui grąžinti |

Faktas yra tas, kad klaidų atveju gali būti užfiksuotas mokėjimo nepervedimo gavėjui faktas, o šiuo atveju gavėjas yra biudžetas. Taigi, net jei lėšos buvo nurašytos iš mokėtojo sąskaitos, jos neįskaitomos į gavėjo sąskaitą. Vadovaujantis Mokesčių kodeksu, šiuo atveju mokestis laikomas nesumokėtu, o tai yra kupina tam tikrų sankcijų mokesčių mokėtojui.

Norėdami išvengti nesusipratimų su Federaline mokesčių tarnyba, mokesčių mokėtojas turi atlikti šiuos veiksmus (Rusijos Federacijos mokesčių kodekso 45 straipsnis):

- atidžiai patikrinkite, ar mokėjimo nurodyme nėra klaidų;

- Jei aptinkama klaida, parašykite prašymą mokesčių inspekcijai, kuriame turite patikslinti mokėtojo statusą. Prie prašymo turi būti pridėta mokėjimo dokumento kopija;

- Patartina su mokesčių administratoriumi atlikti sumokėtų mokesčių derinimą, po kurio surašoma derinimo ataskaita, kurią pasirašo ir mokesčių mokėtojas, ir Federalinės mokesčių tarnybos atstovas.

Mokesčių inspekcija, gavusi mokesčių mokėtojo prašymą su prašymu patikslinti statusą, remdamasi Rusijos Federacijos mokesčių kodekso 45 straipsniu, imsis šių veiksmų:

- pareikalaus iš banko mokėjimo nurodymo, kurio pagrindu buvo pervestos lėšos, kopijos. Tokiu atveju bankas neturi teisės atsisakyti pateikti šio dokumento per 5 dienas;

- po patikrinimo veiksmų bus priimtas sprendimas patikslinti mokėjimo datą;

- per 5 dienas nuo sprendimo priėmimo Federalinė mokesčių tarnyba apie tai praneš mokesčių mokėtojui.

Būtina aiškiai suprasti, kad mokėjimo nurodyme 101 skiltyje nurodomas šį dokumentą įvykdžiusio juridinio ar fizinio asmens statusas. Kalbant apie individualius verslininkus, įsakyme Nr. 107-N, kuriuo reikia vadovautis pildant mokėjimo formą, yra 2 kodai - 09 ir 14.

Pavyzdžiui: Individualus verslininkas Artiomas Olegovičius Bartenevas, mokėdamas draudimo įmokas, sugeneruoja 2 mokėjimo nurodymus:

- mokėjimo nurodymas, nurodantis statusą 09 (draudimo įmokų mokėjimas asmeniškai sau);

- mokėjimo nurodymas, kuriame nurodytas 14 statusas (jo įmonėje dirbančių darbuotojų draudimo įmokų mokėjimas).

2017 metais draudimo įmokos buvo pervestos mokesčių inspekcijai, kuri reguliuos jų apskaičiavimus ir mokėjimus. Dėl to vadovams ir buhalteriams kilo klausimas dėl mokėjimo nurodymo 101 skilties užpildymo. Jei iki 2017 m., mokant draudimo įmokas, buvo nurodytas kodas 08, tai pildant mokėjimus nuo 2017 m. sausio 1 d., Federalinė mokesčių tarnyba rekomenduoja nurodyti šias būsenas:

Taigi 2017 m., 101 skiltyje formuojant mokėjimo nurodymą, kodas 08 nenurodomas.

Ką apie būseną 08Užbaigtas mokėjimo nurodymo pavyzdys su būsena| 0401060 | ||||||||||||||||||||||||||||||

| Priėmimas į mokėjimų banką. | Nurašyta iš sąskaitos plat. | |||||||||||||||||||||||||||||

| 02 | ||||||||||||||||||||||||||||||

| MOKĖJIMO VADOVAS Nr.18 | 11.03.2017 | |||||||||||||||||||||||||||||

| data | Mokėjimo tipas | |||||||||||||||||||||||||||||

| Suma žodžiuose | Trys tūkstančiai šimtas rublių 08 kapeikos | |||||||||||||||||||||||||||||

| TIN 663312345 | Pavarų dėžė 663301001 | Suma | 3100-08 | |||||||||||||||||||||||||||

| ABV LLC | ||||||||||||||||||||||||||||||

| sąskaita Nr. | 40702810094000009876 | |||||||||||||||||||||||||||||

| Mokėtojas | ||||||||||||||||||||||||||||||

| PJSC "UBRD" | BIC | 044030002 | ||||||||||||||||||||||||||||

| sąskaita Nr. | ||||||||||||||||||||||||||||||

| Mokėtojo bankas | ||||||||||||||||||||||||||||||

| Rusijos banko šiaurės vakarų valstybinė administracija, Sankt Peterburgas | BIC | 044030001 | ||||||||||||||||||||||||||||

| sąskaita Nr. | ||||||||||||||||||||||||||||||

| gavėjo bankas | ||||||||||||||||||||||||||||||

| INN 7820027250 | Pavarų dėžė 782001001 | sąskaita Nr. | 40101810200000010001 | |||||||||||||||||||||||||||

| UFC Sankt Peterburge | ||||||||||||||||||||||||||||||

| Įveskite op. | 01 | Mokėjimo terminas. | ||||||||||||||||||||||||||||

| Vardas pl. | Lentų kontūrai | 5 | ||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||

| Gavėjas | Kodas | Res.field | ||||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | TP | MS.2017.02 | 0 | 0 | |||||||||||||||||||||||||

| Gyventojų pajamų mokestis 2017 metų vasario mėn. | ||||||||||||||||||||||||||||||

| Mokėjimo paskirtis | ||||||||||||||||||||||||||||||

| Parašai | Banko ženklai | |||||||||||||||||||||||||||||

| Ivanova | ||||||||||||||||||||||||||||||

| M.P. | ||||||||||||||||||||||||||||||

| Petrova | ||||||||||||||||||||||||||||||

Nepaisant gana aiškaus mokėjimo nurodymo 101 skilties užpildymo paaiškinimo, klaidų vis tiek daroma.

| Klaida | Paaiškinimas | Kuris yra teisingas? |

| Pervedant gyventojų pajamų mokestį už darbuotojus nurodomas kodas 01 | Mokant gyventojų pajamų mokestį už darbuotojus, organizacija veikia kaip mokesčių agentas | Nurodytas kodas 02 |

| Mokėdamas darbuotojų draudimo įmokas, individualus verslininkas nurodo kodą 09 | Šiuo atveju verslininkas veikia kaip asmuo, mokantis pajamas asmenims. | Jei draudimo įmokos mokamos „dėl traumų“, nurodomas kodas 08, visais kitais atvejais - 14 |

| Individualūs verslininkai kodus nurodo 09, 14, atskirtus kableliais | Mokėjimo pavedimo pildymą reglamentuoja taisyklės, būtent Reglamentas Nr. 383-P ir Rusijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymas Nr. 107-N | Būtina nurodyti tik vieną kodą: 09 arba 14. Sugeneruojami du mokėjimai. |

Klausimas Nr.1. Kaip sužinoti, ar mokėjimo nurodyme yra klaida?

Atsakymas: Iš tikrųjų klaida aptinkama keliais būdais:

- atidžiai išstudijavę mokėjimą, galite patys aptikti klaidą;

- mokėjimo nurodymas gali būti grąžintas iš banko neįvykdytas;

- atėjo laiškas iš mokesčių institucijos ar kokio nors fondo su reikalavimu sumokėti.

Klausimas numeris 2. Koks terminas mokesčių administratoriui turi priimti sprendimą gavusi mokesčių mokėtojo prašymą dėl mokėjimo nurodymo klaidos?

Atsakymas: Deja, toks laikotarpis nėra nustatytas įstatyme, tačiau paprastai mokesčių administratorius priima sprendimą ne ilgiau kaip per 5 dienas.

Klausimas Nr.3. Esu individualus verslininkas, bet pas mane dirba žmonės. Kokį kodą reikia įrašyti į įmokos 101 skyrių mokant gyventojų pajamų mokestį?

Atsakymas: Jūs esate mokesčių mokėtojas, atliekantis mokėjimus fiziniams asmenims (atlyginimams), todėl formuojant mokėjimo nurodymą 101 skiltyje įrašomas kodas 14, tačiau su sąlyga, kad Jūs formuojate mokėjimo nurodymą mokėti už savo darbuotojus gyventojų pajamų mokestį.

Klausimas Nr.4. Kokį statusą reikia nurodyti mokant žemės mokestį?

Atsakymas: Jei žemės mokestį moka organizacija, nurodomas statusas 01, jei individualus verslininkas naudoja žemę savo ūkinei veiklai - 09, jei asmuo, kuris nesinaudoja žemės sklypu kaip pelno gavimo priemone. – 13.

Naujovė vykdant prievolę mokėti mokesčius, rinkliavas, draudimo įmokas ir kitas įmokas į Rusijos Federacijos biudžeto sistemą yra galimybė ją įgyvendinti kitam asmeniui (vietoj mokesčių mokėtojo, mokesčių agento, mokesčių mokėtojo, draudimo). įmokos) (Mokesčių kodekso 45 straipsnio 1, 8, 9 punktai) RF su pakeitimais, padarytais 2016 m. lapkričio 30 d. federaliniu įstatymu Nr. 401-FZ). Išsiaiškinkime, kaip tokiu atveju reikėtų pildyti mokėjimo nurodymą, kad nekiltų abejonių, kas ir už ką sumokėjo mokestį (kitą mokėjimą).

Lėšų pervedimo mokėjimams į Rusijos Federacijos biudžeto sistemą pavedimų rekvizituose informacijos nurodymo taisyklės patvirtintos Rusijos Federacijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymu Nr. 107n. Atsižvelgiant į pakeitimus, padarytus str. Rusijos Federacijos mokesčių kodekso 45 str., pagal kurį mokesčių mokėtojams leidžiama per kitus asmenis mokėti mokesčius, rinkliavas, draudimo įmokas ir kitas įmokas į Rusijos Federacijos biudžeto sistemą, šis dokumentas buvo pakoreguotas Finansų ministerijos įsakymu. Rusijos Federacijos 2017-05-04 Nr.58n, galiojantis nuo 2017-04-25. Federalinė mokesčių tarnyba 2017 m. kovo 17 d. raštu Nr. ZN-3-1/1850@ įspėjo apie kokius konkrečius pakeitimus ruošiamasi.

Atkreipkite dėmesį: Mokesčių kodeksas nenumato mokesčių mokėtojų – tiek fizinių, tiek juridinių asmenų – galimybės mokėti mokesčius apribojimų (Rusijos Federacijos finansų ministerijos 2017-07-04 raštai Nr. 03-02-08/ 20918, 2017-03-04 Nr. 03-02-07/2 /6675).

Rengdami pavedimus pervesti lėšas kažkieno mokesčiams sumokėti, turėtumėte atkreipti dėmesį į šių laukų užpildymo tvarką:

- mokėtojo „TIN“;

- mokėtojo „kontrolinis taškas“;

- „Mokėtojas“;

- „Mokėjimo paskirtis“;

- „101“ – „Mokėjo būsena“.

Akivaizdu, kad šie rekvizitai (mokėtojo „KPP“, numeris 102) atspindi mokėtojo, kurio prievolė mokėti mokesčius, draudimo įmokas ir kitas įmokas yra įvykdyta, KPP vertę. Vykdant pareigą mokėti įmokas fiziniams asmenims, mokėtojo „KPP“ rekvizituose nurodomas nulis („0“).

Mokėtojas Tačiau „Mokėtojo“ detalė (skaičius 8) jau atspindi informaciją apie mokėtoją, kuris tiesiogiai atlieka mokėjimą (ty kitą asmenį). Ir tai visai logiška, nes mokėtojas yra banko klientas (sąskaitos savininkas), išdavęs pavedimą pervesti lėšas. Šio lauko užpildymo tvarka priklauso nuo to, kas konkrečiai veikia kaip mokėtojas:- juridinis asmuo 8 detaliu numeriu nurodo visą arba sutrumpintą pavadinimą;

- IP - pavardė, vardas, patronimas (jei yra) ir skliausteliuose - „IP“;

- notaras, užsiimantis privačia praktika - pavardė, vardas, patronimas (jei yra) ir skliausteliuose - „notaras“;

- advokatai, įsteigę advokatų kontoras - pavardė, vardas, patronimas (jei yra) ir skliausteliuose - „advokatas“;

- valstiečių (ūkių) namų ūkių vadovai - pavardė, vardas, patronimas (jei yra) ir skliausteliuose - „valstiečių ūkis“;

- asmuo - asmens, vykdančio mokėtojo pareigą mokėti į Rusijos Federacijos biudžeto sistemą, pavardė, vardas, tėvavardis (jei yra).

- Mokančio asmens INN ir KPP (tik INN individualiems verslininkams, notarams, užsiimantiems privačia praktika, advokatams, įsteigusiems advokatų kontoras, valstiečių ūkių vadovams, asmenims). Ši informacija pirmiausia atsispindi komentaro lauke. Šiuo atveju ženklas „//“ naudojamas informacijai apie TIN ir patikros tašką atskirti. Tas pats ženklas naudojamas informacijai apie mokėtoją atskirti nuo kitos informacijos, nurodytos 24 numeriu;

- mokesčių mokėtojo, rinkliavų, draudimo įmokų ir kitų įmokų mokėtojo, kurio pareiga vykdoma, pavadinimas. Pildomas ta pačia tvarka kaip ir laukelis „Mokėtojas“ (numeris 8). Vienintelis dalykas yra tai, kad jei mokesčių mokėtojas yra fizinis asmuo, be pavardės, vardo, patronimo (jei yra), turite nurodyti ir jo registracijos adresą gyvenamojoje ar buvimo vietoje (jeigu gyvenamosios vietos nėra). ). Šiai informacijai atskirti nuo kitos „Mokėjimo paskirties“ rekvizitų nurodytos informacijos naudojamas ženklas „//“.

Lauko indikatoriaus reikšmė "101" | Mokėtojo statusas |

Mokesčių mokėtojas (mokesčių, draudimo įmokų ir kitų mokesčių administratoriaus administruojamų įmokų mokėtojas) – juridinis asmuo |

|

Mokesčių agentas |

|

Užsienio ekonominės veiklos dalyvis – juridinis asmuo |

|

Mokėtojas - juridinis asmuo, individualus verslininkas, notaras, užsiimantis privačia praktika, advokatas, įsteigęs advokatų kontorą, valstiečių ūkio vadovas, pervedantis lėšas mokėjimams į Rusijos Federacijos biudžeto sistemą (išskyrus mokesčiai, rinkliavos, draudimo įmokos ir kiti mokėjimai, kuriuos administruoja mokesčių institucijos) |

|

Mokesčių mokėtojas (mokesčių, draudimo įmokų ir kitų mokesčių administratoriaus administruojamų įmokų mokėtojas) – individualus verslininkas |

|

Užsienio ekonominės veiklos dalyvis – individualus verslininkas |

|

Organizacijos ir jų filialai, surašę pavedimą pervesti iš skolininko darbo užmokesčio (pajamų) išskaičiuotas lėšas - fizinį asmenį grąžinti nesumokėtas įmokas į Rusijos Federacijos biudžeto sistemą pagal vykdomąjį dokumentą, išsiųstą organizuoti nustatyta tvarka |

1 pavyzdys. UAB „Cafe „Pugovka“ (TIN 5253855520, KPP 525301001) ir individualus verslininkas Sergejus Michailovičius Berezkinas (TIN 525685875257) susitarė, kad verslininkas 2017 m. balandžio mėn., norėdamas sumokėti įmonei skolą, perves avansą. jam į 2017 m. pirmojo ketvirčio biudžetą už vieną mokestį, sumokėtą taikant supaprastintą mokesčių sistemą (apmokestinamasis objektas „pajamos“) 85 000 rublių. Verslininkas turi atsiskaitomąją sąskaitą Nr. 40702810861080000956 PJSC „Sberbank“ banke „Volga-Vyatsky“ (Rusijos GRKTs GU bankas Nižnij Novgorodo sričiai).

Pavyzdys 2. Pakeiskime 1 pavyzdžio sąlygas. Įmonė ir verslininkas susitarė, kad pirmasis 2017 m. gegužės mėn. perves į individualaus verslininko biudžetą 27 600 rublių draudimo įmokas už darbuotojų privalomąjį pensijų draudimą už 2017 m. balandžio mėn. Įmonė turi atsiskaitomąją sąskaitą Nr. 40702810751080000372 tame pačiame banke kaip ir individualus verslininkas.

Jei organizacija nori sumokėti kažkieno mokesčius, rinkliavas, draudimo įmokas ir kitas įmokas į Rusijos Federacijos biudžeto sistemą, būtent ji veikia kaip mokėtojas, todėl mokėjimo pavedime nurodomas visas arba sutrumpintas jos pavadinimas. laukelį „Mokėtojas“ (8 numeris). Jei mokėtojas yra individualus verslininkas, nurodytame laukelyje nurodoma jo pavardė, vardas, tėvavardis (jei yra), o skliausteliuose – „Individualus verslininkas“. Tuo pačiu mokėtojo „TIN“, „KPP“ ir „Mokėtojo statuso“ rekvizituose (numeriai atitinkamai 60, 102 ir 101) įrašomi asmens, kurio pareiga vykdoma, duomenys. Ypatingą dėmesį reikėtų atkreipti į laukelio „Mokėjimo paskirtis“ užpildymo tvarką. Čia visų pirma atsispindi kito asmens (to, kuris atlieka kažkieno pareigą) TIN ir KPP, tada mokėtojo, kurio pareiga atliekama, vardas ir pavardė.

Mokėjimo nurodymo iniciatoriaus statusas 2018 mmetai nurodomi 101 laukelyje po rekvizito „5“ (mokėjimo rūšis). 2012 m. birželio 19 d. Rusijos banko reglamentas Nr. 383-P nepateikia aiškių nurodymų, kaip pildyti 101 laukelį, todėl būtina toliau tirti ir sisteminti informaciją iš įvairių reglamentų. Taip ir padarysime dabar, be to, pažvelgsime į dažniausiai užduodamus klausimus apie mokėjimo lapelių pildymą.

Bendra informacija apie rekvizitus 101Rusijos Federacijos mokesčių kodekso 7 str. 45 įpareigoja mokesčių mokėtojus pildyti mokėjimo pavedimus pagal Rusijos Federacijos finansų ministerijos nustatytas taisykles. 101 rekvizito pildymo tvarka nustatyta Rusijos finansų ministerijos 2013 m. lapkričio 12 d. įsakyme Nr. 107n ir jo 5 priede. Naujausia šios programos versija buvo sukurta Rusijos finansų ministerijos 2017-04-05 įsakymu Nr. 58n.

101 pildyti reikia tik atliekant tam tikrus pavedimus, susijusius su privalomų įmokų (mokesčių, rinkliavų, įmokų) mokėjimu.

101 laukelyje, esančiame viršutiniame dešiniajame mokėjimo kampe prie lauko „Mokėjimo tipas“, įvedamas 2 skaitmenų skaitmeninis kodas, leidžiantis apibūdinti mokėtoją pagal organizacinę ir teisinę formą, veiklos rūšį. ir mokėjimo paskirtį. Pavyzdžiui, atskirai išskiriamos organizacijos, individualūs verslininkai ir asmenys, bankai, mokesčių ir muitinės institucijos, mokesčių, rinkliavų ir draudimo įmokų mokėjimas. Taigi šioje detalėje pateikiama informacija apie tai, kas moka ir už ką moka.

Pildant šį lauką, naudojami rodikliai, atspindintys skaičius nuo „1“ iki „28“ imtinai. Ką jie reiškia, nurodyta įsakymo Nr.107n 5 priede.

Tarp jų yra kodų, susijusių su mokesčių, muitinės institucijomis, federalinėmis pašto organizacijomis ir kredito įstaigomis. Tokie kodai šioje medžiagoje nebus svarstomi. Pakalbėkime apie tas situacijas, kurios pasitaiko daugumoje organizacijų ar individualių verslininkų: draudimo įmokų ir mokesčių pervedimas.

101 laukelio vietą galite pamatyti šiame straipsnyje pateiktoje mokėjimo nurodymo formoje.

Informacijos apie mokėjimo dokumento klaidas, dėl kurių mokesčių mokėjimas pripažįstamas nesumokėtu, skaitykite straipsnyje .

Sudarytojo statusas individualiems verslininkams pervedant draudimo įmokasNuo 2017 m. draudimo įmokos (išskyrus išmokas dėl traumų) mokamos mokesčių inspekcijai. Individualus verslininkas gali pervesti draudimo įmokas tiek už save, tiek už savo darbuotojus.

Tačiau atliekant mokėjimus individualiam verslininkui, neatsižvelgiant į tai, už ką mokamos įmokos, jis turi nurodyti 09 detaliai 101 (mokesčių, draudimo įmokų ir kitų mokesčių institucijos administruojamų įmokų mokėtojas yra individualus verslininkas).

Jei įmoka mokama į Socialinio draudimo fondą, kur ir toliau pervedamos įmokos už traumas iš darbuotojo pajamų, tai šiame laukelyje reikia nurodyti 08 (juridinis asmuo ar individualus verslininkas, pervedantis lėšas draudimo įmokoms mokėti, bet ne mokesčių institucija).

Sudarytojo statusas mokant pajamų mokestį individualiems verslininkamsMokestis gali būti mokamas tiek nuo individualių verslininkų pajamų, tiek nuo darbuotojų pajamų. Tai taip pat turi įtakos 101 lauko vertės pasirinkimui.

Jei individualus verslininkas pateikia mokėjimo nurodymą sumokėti mokestį nuo savo pajamų, jis turi pasirinkti reikšmę 09 (mokesčių mokėtojas, mokesčių mokėtojas).

SVARBU!Notarams, teisininkams, ūkininkams turi būti naudojami jų pačių kodai – atitinkamai 10, 11, 12.

Jei reikia mokėti gyventojų pajamų mokestį nuo darbuotojo pajamų, individualus verslininkas šiuo atveju tampa mokesčių agentu. O pateikdami pavedimą bankui pasirinkite būsenos indikatorių 02.

Organizacijų kompiliatoriaus būsenaStandartinėse situacijose esančioms organizacijoms viskas yra gana stabilu ir skaidru:

- 01 - juridinio asmens mokesčiai, darbuotojų draudimo įmokos;

- 02 - gyventojų pajamų mokestis nuo darbuotojo pajamų;

- 08 - į Socialinio draudimo fondą pervestos darbuotojų draudimo įmokos.

Jei organizacija veikia kaip PVM tarpininkas, t.y. apskaičiuoja PVM ir sumoka jį už kitą mokesčių mokėtoją, tada mokėjimo nurodymui pasirinkite būseną 02. Jei registruojant naudojamas statusas 01, mokesčių inspekcija gali manyti, kad organizacija savo neįvykdė mokesčių mokesčiai PVM pervedimo agentas. Žinoma, teismai yra mokesčių mokėtojo pusėje. Bet kam kreiptis į teismą, kai gali teisingai užpildyti mokėjimo formą?

Daugiau apie mokesčių agentus skaitykite straipsniuose:

Atskiras statusas įmonėms (ar jų filialams) suteiktas atvejams, kai organizacija gauna darbuotojo atžvilgiu vykdomąjį raštą, pagal kurį iš darbo užmokesčio reikia išskaičiuoti įmokų į biudžetą įsiskolinimą. Sulaikyta suma pervedama naudojant kodą 19.

Skaitykite apie mokėjimo dokumento pildymo ypatybes atsiskaitant už trečiąją šalį, kuri tapo įmanoma nuo 2016 m. lapkričio 30 d. .

Konsoliduota mokesčių mokėtojų grupė107n įsakymo 5 priede pateikta konsoliduota mokesčių mokėtojų grupė apima 2 reikšmes:

- 21 - atsakingas konsoliduotos mokesčių mokėtojų grupės (MGT) dalyvis;

- 22 - KGN dalyvis.

Vadovaujantis Informacijos nurodymo mokėjimo dokumentuose taisyklių 4 punktu (įsakymo Nr. 107n 1 priedas), mokesčius grupės vardu moka atsakingas dalyvis. Tai reiškia, kad organizacijos – atsakingo dalyvio – darbo užmokesčio sąraše turėtų būti 21 rodiklis.

Jei organizacijos, kurios yra CTG narės, užpildo atsiskaitymo dokumentus už atsakingą dalyvį, tada jos naudoja kodą 22.

RezultataiMokesčio mokėtojo statusą apibūdinantys rodikliai (mokestis, draudimo įmoka) pateikti Rusijos Federacijos finansų ministerijos 2013 m. lapkričio 12 d. įsakymo Nr. 107n 5 priede. 2018 m., norint pervesti privalomus mokėjimus (mokesčius, rinkliavas, įmokas), mokėjimo pavedime tereikia nurodyti davėjo statusą, įdedant jį viršutiniame dešiniajame mokėjimo nurodymo kampe prie lauko „Mokėjimo tipas“. Rodiklis yra dviejų skaitmenų kodas nuo 01 iki 28.

Individualūs verslininkai, mokantys draudimo įmokas Federalinei mokesčių tarnybai, turi nurodyti kodo vertę, atitinkančią mokėjimus už save ir pervesdami įmokas už darbuotojus. Kiti kodai atsiranda atliekant įmokas į Sodrai ir mokant darbuotojų pajamų mokestį.

Juridiniai asmenys turės rinktis iš didesnio skaičiaus variantų: mokėjimai už savo organizaciją, už kitą organizaciją (kaip mokesčių agentą), už darbuotojus, mokėjimai išskaičiuojami iš darbuotojų atlyginimų. O jei organizacija yra įmonių grupės narė, ji turi atskirti mokėjimus, kuriuos atlieka kaip atsakingas dalyvis ir kaip paprastas dalyvis.

Draudimo įmokų administravimo perdavimas Federalinei mokesčių tarnybai sukėlė daug klausimų. Vienas iš aktualiausių: koks yra mokėtojo statusas mokant draudimo įmokas nuo 2017 m., kurį reikia nurodyti mokėjimo nurodymo 101 laukelyje? Anksčiau skelbėme medžiagą draudimo įmokų mokėjimo pavedimų pildymo klausimais 2017 m. O čia paliesime tik 101 laukelio užpildymo pakeitimus.

Yra žinoma, kad mokėjimo nurodymo 101 laukelio pildymo taisykles reglamentuoja Rusijos Federacijos finansų ministerijos įsakymo Nr. 107n 5 priedas. Tačiau šiuo metu galiojančioje šios paraiškos versijoje nėra statuso, kuris neabejotinai galėtų būti taikomas draudėjui, pervedančiam įmokas Federalinei mokesčių tarnybai. Primename, kad prieš perduodant draudimo įmokų administravimą Federalinei mokesčių tarnybai, draudimo įmokų mokėjimo pavedime visais atvejais reikėjo nurodyti kodą „08“.

Savo ruožtu 2016 m. Rusijos Federacijos finansų ministerija paskelbė įsakymo projektą „Dėl Rusijos Federacijos finansų ministerijos įsakymo Nr. 107n pakeitimų“. Šiame dokumente nurodyta, kad juridiniams asmenims pervedant draudimo įmokas, 101 laukelyje turi būti nurodytas kodas „01“. Individualūs verslininkai, mokantys draudimo įmokas „už save“, turi nurodyti mokėtojo kodą „09“, individualūs verslininkai, mokantys draudimo įmokas už darbuotojus – mokėtojo statusą „14“.

Tačiau šis įsakymo projektas dar neįsigaliojo. Todėl, koks mokėtojo statusas turėtų būti mokėjimo nurodyme 2017 m., nėra iki galo aišku.

Tačiau oficialaus paaiškinimo šia tema vis dar nėra. Šiuo atžvilgiu galite pasikliauti tik savo loginiu mąstymu, tikėdamiesi, kad jis sutaps su žmonių, kurie administruos šias išmokas, mąstymu.

Tuo tarpu teminiuose forumuose internete buhalteriai išsako tris požiūrius, koks statusas turi būti nurodytas 101 laukelyje. Į kiekvieną iš jų atkreipiame skaitytojų dėmesį.

Juridinis asmuo – „01“, individualus verslininkas – „09“, „14“Pagal vieną nuomonę, individualūs verslininkai, mokėdami įmokas už save, 101 laukelyje turėtų įrašyti kodą „09“, o mokėdami įmokas už darbuotojus – „14“; organizacijos – kodas „01“. Tokia nuomonė grindžiama tuo, kad draudimo įmokų administravimas perduotas mokesčių inspekcijai, o tai, anot šio požiūrio šalininkų, leidžia dėti lygybės ženklą tarp draudėjų ir mokesčių mokėtojų. Šio sprendimo problema ta, kad dabartinė Mokesčių kodekso redakcija atskiria sąvokas „draudimo įmokų mokėtojas“ ir „mokesčių mokėtojas“.

Būsena "08"Toks statusas buvo taikomas pervedant draudimo įmokas praėjusiais metais ir, daugelio ekspertų nuomone, turėtų būti taikomas ir dabar. Visų pirma, „Sberbank Online“ priima mokėjimo nurodymus su šiuo konkrečiu mokėtojo statusu, atmesdamas mokėjimo nurodymus, kurie nurodo kitas būsenas. Priminsime, kad statusas „08“ skirtas individualiems verslininkams ir organizacijoms, kurios perveda draudimo įmokas į Rusijos Federacijos biudžetą. Problema ta, kad keli Rusijos Federacijos federalinės mokesčių tarnybos regioniniai skyriai dieną prieš draudėjams pateikė oficialius atsakymus su rekomendacija nurodyti kitą mokėtojo statusą, apie kurį kalbama toliau.

Būsena "14"Šis statusas reiškia, kad mokesčių mokėtojas moka fiziniams asmenims. Atrodytų, kad ji visiškai netinkama nagrinėjamai bylai. Tačiau, kaip minėta pirmiau, kelios vietinės mokesčių institucijos rekomendavo naudoti šį kodą.

Ką daryti?Kaip matome, šiuo metu neįmanoma tiksliai pasakyti, koks turėtų būti mokėtojo statusas 2017 m. draudimo įmokų mokėjimo nurodyme. Be jokios abejonės, mokant įmokas „už traumas“ galime kalbėti tik apie mokėtojo statusą. Jų administravimas nebuvo perduotas Federalinei mokesčių tarnybai, bet liko FSS kontroliuojamas. Todėl šiuo atveju būtina vienareikšmiškai, kaip ir ankstesniais metais, nurodyti kodą „08“.

Kalbant apie „medicinos“ ir „pensijų“ įmokas, nurodant bet kurią iš aukščiau aptartų būsenų klaidos galimybė išlieka.

Tuo tarpu pastarųjų metų praktika rodo, kad Federalinės mokesčių tarnybos inspektoriai mokėjimus skaičiuoja su neteisingai nurodytu mokėtojo statusu. Svarbiausia, kad gavėjo rekvizitai ir KBK, kurie pasikeitė 2017 m., būtų nurodyti teisingai. Jeigu jau atlikote mokėjimą, o paskelbus oficialius paaiškinimus paaiškėja, kad mokėtojo statusas mokėjimo pavedime 2017 metais nurodytas neteisingai, norint visapusiškai apsisaugoti nuo draudimo įmokų įsiskolinimų, verta pateikti prašymą. mokėjimui patikslinti (remiantis Rusijos Federacijos federalinės mokesčių tarnybos raštu Nr. SA-4-7 /19125). Prie prašymo turi būti pridėta mokėjimo nurodymo kopija.

Atnaujinimas 2017-08-02 – Federalinės mokesčių tarnybos paaiškinimas dėl mokėtojo statuso

Kai kurie regioniniai federalinės mokesčių tarnybos inspektoriai išsiuntė paaiškinimus draudėjams dėl mokėjimo pavedimų, skirtų draudimo įmokoms sumokėti, pildymo 2017 m. Jie kartu su mokėjimo lapelių pildymo pavyzdžiais yra šiame dokumente:

Pagal dokumentą mokėtojo statusas nurodomas taip:

- Statusas 01 – nurodomas juridiniam asmeniui mokant draudimo įmokas;

- Būsena 09 – nurodoma individualiam verslininkui mokant draudimo įmokas;

- 10 statusas – nurodoma mokant draudimo įmokas pas notarą, vykdantį privačią veiklą;

- 11 statusas – mokant draudimo įmokas nurodo advokatų kontorą įsteigęs advokatas;

- 12 statusas - nurodo valstiečių (ūkių) įmonės vadovui mokant draudimo įmokas;

- 13 būsena – nurodoma, kai asmuo (kuris nėra individualus verslininkas) moka darbuotojų draudimo įmokas.

Mieli skaitytojai! Svetainės medžiaga skirta tipiniams mokesčių ir teisinių problemų sprendimo būdams, tačiau kiekvienas atvejis yra unikalus.

Jei norite sužinoti, kaip išspręsti konkrečią problemą, susisiekite su mumis. Tai greita ir nemokama! Taip pat galite pasikonsultuoti telefonu: MSK - 74999385226. Sankt Peterburgas - 78124673429. Regionai - 78003502369 tel. 257