Платежка на страховые взносы статус плательщика. Новый порядок уплаты страховых взносов

Какой статус плательщика указывать в поле 101 платежного поручения на уплату страховых взносов с 2017 года? Действительно ли код 08 больше не нужно использовать? Можно ли применять код 01? Что делать, в случае неправильного заполнения поля «статус плательщика»? Давайте разбираться.

Форма платежного поручения в 2017 годуС 2017 года произошло огромное количество налоговых и бухгалтерских изменений. См. « ».

Однако в целях уплаты налогов и страховых взносов в 2017 году следует, как и раньше, применять привычные всем бухгалтерам бланки платежных поручений. Форма платежки, номера и названия его полей приведены в приложении 3 к Положению, утвержденному Банком России от 19.06.2012 383-П. Форма платежного поручения предусматривает, что в нем нужно указывать статус плательщика.

Статус плательщика – это поле 101 платежки. В это поле списывают специальный код, который состоит из двух цифр. Этот код указывает на то, кто именно и какой платеж осуществляет.

Статус плательщика указывают в платежном поручении, если перечисляются налоги, страховые взносы или другие обязательные платежи. Если оплата производится в пользу контрагента, то поле 101 не заполняется.

Правила заполнения платежных поручений в 2017 годуПравила заполнения платежных поручений на уплату налогов и страховых взносов утверждены Приказом Минфина России от 12.11.2013 № 107н. Эти правила продолжают действовать и в 2017 году.

Однако с 2017 года вместо налогоплательщиков и плательщиков страховых взносов налоги и взносы могут уплачивать третьи лица: организации, ИП или обычные физические лица (п.1 ст. 45 НК РФ). При заполнении платежек третьи лица также обязаны следовать правилам, утвержденным Приказом Минфина России от 12.11. 2013 № 107н. См. « ».

Статус плательщика: что указывать в 2017 годуКоды статуса плательщика утверждены приказом Минфина России от 12 ноября 2013 г. № 107н (приложение 5 к этому приказу). Согласно этому приказу до 2017 года при уплате всех видов страховых взносов в поле 101 платежного поручения нужно было указывать код 08.

Вместе с этим, в 2016 году Минфин России обнародовал проект приказа «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». Этот документ был разработан, в частности, в связи с тем с 2017 года налоговым органам переданы полномочия по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование. См. « ».

Названный проект приказа Минфина, в том числе, предусматривает, что при перечислении в 2017 году страховых взносов на обязательное пенсионное (социальное, медицинское) страхование за сотрудников вместо кода 08 нужно показывать код 01. То есть, платежки по страховым взносам с 2017 года нужно оформлять так же, как и по налогам. Разница только в КБК и назначении платежа.

Также с 2017 года появились новые статусы плательщиков, который должны применять организации или физические лица, уплачивающие налоги и страховые взносы «за других»: статусы 29 и 30. Перед вами обновленная таблица статусов плательщика с 2017 года, основанная на проекте приказа Минфина:

Статус плательщика при заполнении платежного поручения в 2017 году.xlsx| 101 | 1 | Налогоплательщик (плательщик сборов) – юридическое лицо |

| 2 | Налоговый агент | |

| 6 | Участник внешнеэкономической деятельности – юридическое лицо | |

| 8 | Организация (индивидуальный предприниматель), которая перечисляет в бюджет другие обязательные платежи | |

| 9 | Налогоплательщик (плательщик сборов) – индивидуальный предприниматель | |

| 10 | Налогоплательщик (плательщик сборов) – нотариус, занимающийся частной практикой | |

| 11 | Налогоплательщик (плательщик сборов) – адвокат, учредивший адвокатский кабинет | |

| 12 | Налогоплательщик (плательщик сборов) – глава крестьянского (фермерского) хозяйства | |

| 13 | Налогоплательщик (плательщик сборов) – иное физическое лицо – клиент банка (владелец счета) | |

| 14 | Налогоплательщик, производящий выплаты физическим лицам | |

| 16 | Участник внешнеэкономической деятельности – физическое лицо | |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель | |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством России возложена обязанность по уплате таможенных платежей | |

| 19 | Организации и их филиалы, удержавшие средства из зарплаты (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа | |

| 21 | Ответственный участник консолидированной группы налогоплательщиков | |

| 22 | Участник консолидированной группы налогоплательщиков | |

| 24 | Плательщик – физическое лицо, которое перечисляет в бюджет другие обязательные платежи | |

| 26 | Учредители (участники) должника, собственники имущества должника – унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве | |

| 27 | Кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы, не зачисленных получателю и подлежащих возврату в бюджетную систему | |

| 28 | Законный или уполномоченный представитель налогоплательщика | |

| 29 | Иные организации | |

| 30 | Иные физические лица | |

Как видно из приведенной выше таблицы, индивидуальные предприниматели в 2017 году в целях уплаты страховых взносов как за наемный персонал должны указывать код статуса плательщика “14”. Если же страховые взносы ИП платит «за себя» следует указывать код статуса плательщика – 09.

Если организация или ИП выступают в качестве налогового агента и уплачивают, например, НДФЛ за работников, то в статусе плательщика в поле 101 в 2017 году указывается код 02. Он не изменился. Такой код применялся и в 2016 году.

Образец платежного поручения: новый статусОфициальное подтверждение от ФНС

При заполнении поля 101 «Статус плательщика» платежного поручения на перечисление страховых взносов организации должны ставить значение «01», а индивидуальные предприниматели -«09». Это подтверждается письмом ФНС от 03.02.17 № ЗН-4-1/1931.

Налоговикам стало известно, что программное обеспечение банков не разрешает принимать «платежки» от организаций на уплату страховых взносов со статусом «14». Поэтому банки попросту отказываются принимать платежные поручения с таким статусом и возвращают их как ошибочные. Переработка банковских программных продуктов может потребовать определенного времени у ЦБ РФ (больше полугода). Поэтому ФНС рекомендует указывать в поле 101 платежных поручений, в частности, на уплату страховых взносов, такие статусы:

- «01» - для юридических лиц, производящих выплаты физическим лицам;

- «09» - для индивидуальных предпринимателей;

- «10» - для нотариусов, занимающихся частной практикой;

- «11» - для адвокатов, учредивших адвокатский кабинет;

- «12» - для глав крестьянского (фермерского) хозяйства;

- «13» - для физлиц.

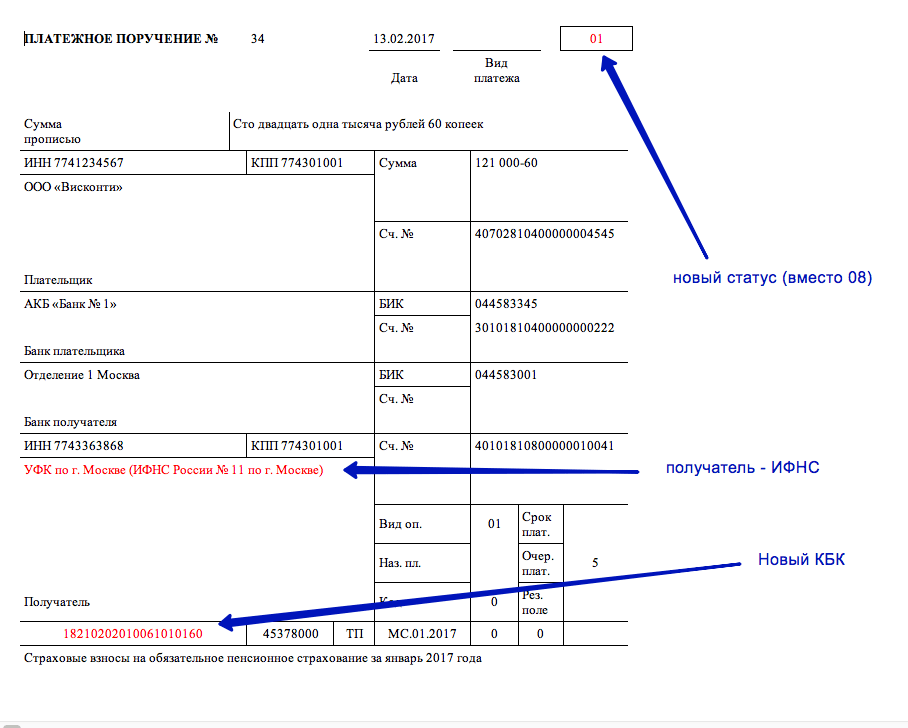

С 2017 года в поле 101 платежного поручения при перечислении страховых взносов нужно указывать код 01. Иными словами, платежные поручения на уплату страховых взносов на обязательное пенсионное, медицинское и социальное страхование нужно заполнять как по налоговым платежам. Приведем образец платежного поручения 2017 года на уплату пенсионных взносов, в котором указан новый статус плательщика.

Как видно, в платежном поручении на перечисление пенсионных взносов указан новый статус плательщика (вместо 08 указан код 01). Кроме этого:

- в поле ИНН и КПП получателя средств – указаны ИНН и КПП налоговой инспекции, администрирующей платеж по взносам;

- в поле «Получатель» – указано сокращенное наименование органа Федерального казначейства и в скобках – сокращенное наименование ИФНС, администрирующей платеж;

- в поле КБК – указан код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» - Федеральная налоговая служба. См. « ».

Теперь коснемся главного спорного момента, связанного с изменениями в кодах статуса плательщика с 1 января 2017 года. Итак, как мы уже сказали, обозначенные изменения основаны на проекте приказа Минфина «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2013 года № 107н. Однако, по нашей информации, по состоянию на 1 января 2017 года этот проект так и не был утвержден, официально опубликован и, соответственно, не вступил в силу. А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли. Если так, то в начале 2017 года возможна путаница: одни бухгалтеры при уплате страховых взносов в статусе плательщика, как и раньше, будет указывать 08, другие – 01. Не исключено, что один из этих вариантов налоговики расценят ошибочным. И тогда может возникнуть недоимка по страховым взносам. Дело в том, что платежи по платежным поручениям, в которых указаны разные статусы плательщика, ИФНС разносят на разные лицевые счета. То есть, платеж со статусом 08 налоговики могут принять как «другие обязательные платежи», а не страховые взносы. Может получится, что по «другим платежам» возникнет переплата, а по страховым взносам – задолженность. А на сумму недоимки налоговая инспекция, как известно, может начислить пени и штрафы (ст. 75, 122, 123 НК РФ). Чтобы избежать этого, в инспекцию следует подать заявление об уточнении платежа (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125). К заявлению приложите копию платежного поручения. Такое заявление будет основанием для переноса перечисленной суммы в счет страховых взносов. Приведем пример заявления об уточнении статуса плательщика в 2017 году.

Что говорят в ФНС

В 2017 году в поле 101 платежного поручения по страховым взносам за работников организациям и ИП Федеральная налоговая служба советует проставлять код 14. Такую информацию можно найти на официальном сайте ФНС. Если же ИП платит страховые взносы «за себя», то следует показывать код 09. Такая информация в январе 2017 года появилась на официальном сайте ФНС . Потом было издано совместное письмо ФНС, ПФР и ФСС с такой же позицией. Вместе с этим, по нашей информации, если организации и предприниматели ранее перечислили страховые взносы с кодом 01, то инспекция расценивает такой платеж правильным и недоимки не возникнет. Более того, в более поздних разъяснениях в письме ФНС от 03.02.17 № ЗН-4-1/1931 сказано, что при уплате страховых взносов организациям нужно ставить именно код 01, а предпринимателям – 09

Статус плательщика при уплате взносов «на травматизм»Страховые взносы «на травматизм» под контроль ИФНС не перешли. Этот вид взносов, как и раньше, администрирует ФСС. В связи с этим, в целях уплаты этого вида страховых взносов, в 2017 году в поле 101 платежного поручения, как прежде, нужно указывать код 08.

При формировании платёжных поручений все предприниматели сталкиваются с необходимостью заполнения поля 101, где указывается статус плательщика. В данной статье мы рассмотрим статусы плательщика в платежном поручении и что делать при совершении ошибки в указании статуса.

Статусы плательщика в платежном поручении: что указывать в статусе?При заполнении поля 101 платёжного поручения необходимо руководствоваться Приказом Министерства Финансов России от 12.11.2013 №107-Н, где указаны все коды статуса плательщика:

| Код статуса | Пояснение |

| 01 | Налогоплательщик – юридическое лицо |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

| 04 | Налоговый орган |

| 05 | Федеральная служба судебных приставов и её территориальные органы |

| 06 | Участник внешнеэкономической деятельности – юридическое лицо |

| 07 | Таможенный орган |

| 08 | Юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 09 | Индивидуальный предприниматель |

| 10 | Нотариус, занимающийся частной практикой |

| 11 | Адвокат, учредивший адвокатский кабинет |

| 12 | Глава крестьянского (фермерского) хозяйства |

| 13 | Иное физическое лицо – клиент банка (владелец счёта) |

| 14 | Налогоплательщик, производящий выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков – физических лиц |

| 16 | Участник внешнеэкономической деятельности – физическое лицо |

| 17 | Участник внешнеэкономической деятельности – индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

| 19 | Организации и их филиалы (далее – организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника – физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

| 20 | Кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

| 21 | Ответственный участник консолидированной группы налогоплательщиков |

| 22 | Участник консолидированной группы налогоплательщиков |

| 23 | Органы контроля за уплатой страховых взносов |

| 24 | Плательщик – физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

| 26 | Физлица, юрлица по погашению требований к должнику |

Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю , а в данном случае получателем выступает бюджет. Таким образом, даже если списание денежных средств со счёта плательщика было произведено – на счёт получателя зачисление не происходит. В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями.

Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика. К заявлению необходимо приложить копию платёжного документа;

- желательно провести сверку с налоговым органом по уплаченным налогам, по окончании которой составляется акт сверки, подписанный как налогоплательщиком, так и представителем ИФНС.

Налоговый орган после получения от налогоплательщика заявления с просьбой уточнить статус, основываясь на ст.45 НК РФ, предпримет следующие действия:

- потребует от банка копию платёжного поручения, на основании которого было произведен перевод денежных средств. В данном случае банк не имеет права отказать в предоставлении данного документа в 5-дневный срок;

- после проведения проверочных мероприятий будет принято решение об уточнении даты платежа;

- в 5-дневный срок после принятия решения ИФНС оповестит о нём налогоплательщика.

Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Например: Индивидуальный предприниматель Бартенев Артём Олегович при уплате страховых взносов формирует 2 платёжных поручения:

- платёжное поручение с указанием статуса 09 (уплата страховых взносов лично за себя);

- платёжное поручение с указанием статуса 14 (уплата страховых взносов за сотрудников, работающих на его предприятии).

В 2017 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения. Если до 2017 года при уплате страховых взносов указывался код 08, то при заполнении платёжки с 1 января 2017 года ФНС рекомендует указывать следующие статусы:

Таким образом, в 2017 году при формировании платёжного поручения в разделе 101 код 08 не указывается.

Что со статусом 08Заполненный образец платёжного поручения со статусом| 0401060 | ||||||||||||||||||||||||||||||

| Поступ. в банк плат. | Списано со сч. плат. | |||||||||||||||||||||||||||||

| 02 | ||||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 18 | 11.03.2017 | |||||||||||||||||||||||||||||

| Дата | Вид платежа | |||||||||||||||||||||||||||||

| Сумма прописью | Три тысячи сто рублей 08 копеек | |||||||||||||||||||||||||||||

| ИНН 663312345 | КПП 663301001 | Сумма | 3100-08 | |||||||||||||||||||||||||||

| ООО «АБВ» | ||||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | |||||||||||||||||||||||||||||

| Плательщик | ||||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | ||||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||||

| Банк плательщика | ||||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | ||||||||||||||||||||||||||||

| Сч. № | ||||||||||||||||||||||||||||||

| Банк получателя | ||||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | |||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | ||||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | ||||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 5 | ||||||||||||||||||||||||||||

| 0 | ||||||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | ||||||||||||||||||||||||||||

| 18210102010011000110 | 40307000 | ТП | МС.02.2017 | 0 | 0 | |||||||||||||||||||||||||

| НДФЛ за февраль 2017 года. | ||||||||||||||||||||||||||||||

| Назначение платежа | ||||||||||||||||||||||||||||||

| Подписи | Отметки банка | |||||||||||||||||||||||||||||

| Иванова | ||||||||||||||||||||||||||||||

| М.П. | ||||||||||||||||||||||||||||||

| Петрова | ||||||||||||||||||||||||||||||

Несмотря на достаточно понятное пояснение к заполнению раздела 101 платёжного поручения, всё же ошибки допускаются.

| Ошибка | Пояснение | Как правильно? |

| При перечислении НДФЛ за сотрудников указывается код 01 | В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента | Указывается код 02 |

| При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 | В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. | Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях – 14 |

| Индивидуальные предприниматели через запятую указывают коды 09, 14 | Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н | Необходимо указывать только один код: 09 или 14. Формируются две платёжки. |

Вопрос №1 . Как можно узнать о том, что в платёжном поручении допущена ошибка?

Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2 . Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении?

Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней.

Вопрос №3. Я являюсь индивидуальным предпринимателем, но у меня работают люди. Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять?

Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников.

Вопрос №4. Какой статус необходимо указать при оплате земельного налога?

Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, – 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.

Новшеством в исполнении обязанности по уплате налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ является возможность ее реализации другим лицом (вместо налогоплательщика, налогового агента, плательщика сборов, страховых взносов) (п. 1, 8, 9 ст. 45 НК РФ в редакции Федерального закона от 30.11.2016 № 401-ФЗ). Выясним, каким образом в этом случае должно быть заполнено платежное поручение, дабы не возникло сомнений, кто и за кого произвел уплату налога (иного платежа).

Правила указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему РФ утверждены Приказом Минфина РФ от 12.11.2013 № 107н. С учетом изменений, внесенных в ст. 45 НК РФ, согласно которым налогоплательщикам разрешена уплата налогов, сборов, страховых взносов и иных платежей в бюджетную систему РФ через иных лиц, указанный документ скорректирован Приказом Минфина РФ от 05.04.2017 № 58н, действующим с 25.04.2017. О том, какие конкретно изменения готовятся, ФНС упредила в Письме от 17.03.2017 № ЗН-3-1/1850@.

Обратите внимание: Налоговым кодексом не предусмотрены ограничения по возможности уплаты налогов за налогоплательщиков как физическими, так и юридическими лицами (письма Минфина РФ от 07.04.2017 № 03-02-08/20918, от 03.04.2017 № 03-02-07/2/6675).

При составлении распоряжений о переводе денежных средств в уплату чужих налогов следует обратить внимание на порядок заполнения следующих полей:

- «ИНН» плательщика;

- «КПП» плательщика;

- «Плательщик»;

- «Назначение платежа»;

- «101» - «Статус плательщика».

Понятно, что в следующем реквизите («КПП» плательщика, номер 102) отражается значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывается ноль («0»).

Плательщик А вот в реквизите «Плательщик» (номер 8) уже отражается информация о плательщике, непосредственно осуществляющем платеж (то есть ином лице). И это вполне логично, потому что в качестве плательщика выступает клиент банка (владелец счета), составивший распоряжение о переводе денежных средств. Порядок заполнения указанного поля зависит от того, кто конкретно выступает в роли плательщика:- юридическое лицо в реквизите под номером 8 отражает свое полное или сокращенное наименование;

- ИП - фамилию, имя, отчество (при его наличии) и в скобках - «ИП»;

- нотариус, занимающийся частной практикой, - фамилию, имя, отчество (при его наличии) и в скобках - «нотариус»;

- адвокаты, учредившие адвокатские кабинеты, - фамилию, имя, отчество (при его наличии) и в скобках - «адвокат»;

- главы крестьянских (фермерских) хозяйств - фамилию, имя, отчество (при его наличии) и в скобках - «КФХ»;

- физическое лицо - фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему РФ.

- ИНН и КПП лица, осуществляющего платеж (только ИНН для ИП, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав КФХ, физических лиц). Данная информация отражается первой в комментируемом поле. При этом для разделения информации об ИНН и КПП используется знак «//». Такой же знак используется для отделения информации о плательщике от иной информации, указываемой в реквизите под номером 24;

- наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется. Заполняется в таком же порядке, как и поле «Плательщик» (номер 8). Единственное, если налогоплательщиком является физическое лицо, помимо фамилии, имени, отчества (при его наличии), нужно также указать его адрес регистрации по месту жительства или пребывания (при отсутствии места жительства). Для выделения данной информации от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//».

Значение показателя поля «101» | Статус плательщика |

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - юридическое лицо |

|

Налоговый агент |

|

Участник внешнеэкономической деятельности - юридическое лицо |

|

Плательщик - юридическое лицо, ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава КФХ, осуществляющие перевод денежных средств в уплату платежей в бюджетную систему РФ (за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) |

|

Налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) - индивидуальный предприниматель |

|

Участник внешнеэкономической деятельности - индивидуальный предприниматель |

|

Организации и их филиалы, составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке |

Пример 1. ООО «Кафе «Пуговка» (ИНН 5253855520, КПП 525301001) и ИП Березкин Сергей Михайлович (ИНН 525685875257) договорились, что предприниматель в апреле 2017 года в счет погашения задолженности перед обществом перечислит за него в бюджет авансовый платеж за I квартал 2017 года по единому налогу, уплачиваемому в связи с применением УСНО (объект налогообложения «доходы»), в размере 85 000 руб. У предпринимателя открыт расчетный счет № 40702810861080000956 в Волго-Вятском банке ПАО Сбербанк (ГРКЦ ГУ Банка России по Нижегородской области).

Пример 2. Изменим условия примера 1. Общество и предприниматель договорились, что первое перечислит в мае 2017 года за ИП в бюджет страховые взносы на обязательное пенсионное страхование по работникам за апрель 2017 года в размере 27 600 руб. У общества открыт расчетный счет № 40702810751080000372 в том же банке, что и у ИП.

Если организация хочет уплатить чужие налоги, сборы, страховые взносы и иные платежи в бюджетную систему РФ, именно она выступает в роли плательщика, поэтому в платежном поручении в поле «Плательщик» (номер 8) указывается ее полное или сокращенное наименование. Если в качестве плательщика выступает индивидуальный предприниматель, в названном поле отражаются его фамилия, имя, отчество (при наличии), а в скобках «ИП». При этом в реквизитах «ИНН», «КПП» плательщика и «Статус плательщика» (номера 60, 102 и 101 соответственно) фиксируются данные лица, чья обязанность исполняется. Особое внимание следует уделить порядку заполнения поля «Назначение платежа». Здесь в первую очередь отражаются ИНН и КПП иного лица (того, кто исполняет чужую обязанность), затем - наименование плательщика, чья обязанность исполняется.

Статус составителя в платежном поручении 2018 года указывается в поле 101 после реквизита «5» (вид платежа). Положение Банка России от 19.06.2012 № 383-П не дает четких указаний про заполнение поля 101, поэтому необходимо дополнительно изучать и систематизировать информацию из различных нормативных актов. Это мы сейчас и сделаем, а кроме этого, разберем наиболее часто встречающиеся вопросы по заполнению платежек.

Общая информация о реквизите 101Налоговый кодекс РФ в п. 7 ст. 45 обязывает налогоплательщиков заполнять платежные поручения в соответствии с правилами, которые установит Минфин РФ. Порядок заполнения реквизита 101 прописан в приказе Минфина России от 12.11.2013 № 107н и приложении 5 к нему. Последняя редакция этого приложения создана приказом Минфина России от 05.04.2017 № 58н.

Реквизит 101 нужно заполнять только при проведении определенных перечислений, связанных с уплатой обязательных платежей (налоги, сборы, взносы).

В поле 101, находящемся в правом верхнем углу платежки рядом с полем «Вид платежа», проставляется цифровой код из 2 цифр, который позволяет охарактеризовать плательщика с точки зрения организационно-правовой формы, вида деятельности и назначения платежа. Например, отдельно выделены организации, ИП и частные лица, банки, налоговые и таможенные органы, оплата налогов, сборов, страховых взносов. Таким образом, этот реквизит содержит информацию о том, кто платит и что оплачивает.

При заполнении данного поля используются показатели, отражающие цифры от «1» до «28» включительно. Что они обозначают, прописано в приложении 5 к приказу № 107н.

Среди них есть коды, которые относятся к налоговым, таможенным органам, организациям федеральной почтовой связи, кредитным организациям. Такие коды в данном материале рассматриваться не будут. Остановимся на тех ситуациях, которые бывают у большинства организаций или ИП: перечисление страховых взносов и налогов.

Место расположения поля 101 можно увидеть на приведенном в настоящей статье бланке платежного поручения.

Об ошибках в платежном документе, приводящих к признанию налогового платежа неуплаченным, читайте в статье .

Статус составителя при перечислении страховых взносов индивидуальными предпринимателямиС 2017 года страховые взносы (кроме платежей на травматизм) оплачиваются в налоговый орган. ИП может перечислять страховые взносы как за себя, так и за своих сотрудников.

Однако при проведении оплаты ИП независимо от того, за кого платятся взносы, в реквизите 101 ему нужно ставить 09 (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами - индивидуальный предприниматель).

Если оплата производится в ФСС, куда продолжают перечисляться взносы на травматизм с доходов работников, то в этом поле нужно указать 08 (юрлицо или ИП, который переводит средства для оплаты страховых взносов, но не в налоговый орган).

Статус составителя при оплате ИП налога с доходовНалог может уплачиваться как с доходов ИП, так и с доходов наемных работников. Это тоже влияет на выбор значения для поля 101.

Если ИП оформляет платежное поручение для уплаты налога со своих доходов, то он должен выбрать значение 09 (налогоплательщик, плательщик сборов).

ВАЖНО! Для нотариусов, адвокатов, фермеров должны применяться свои коды — соответственно 10, 11, 12.

Если нужно уплатить НДФЛ с доходов сотрудников, то ИП в данном случае становится налоговым агентом. И при оформлении распоряжения в банк выбирает показатель статуса 02.

Статус составителя для организацийУ организаций в стандартных ситуациях все достаточно стабильно и прозрачно:

- 01 — налоги юридического лица, страховые взносы за сотрудников;

- 02 — НДФЛ с доходов сотрудников;

- 08 — страховые взносы за сотрудников, перечисляемые в ФСС.

Если организация выступает в качестве налогового агента по НДС, т. е. рассчитывает НДС и оплачивает его за другого налогоплательщика, то для платежного поручения выбираем статус 02. Если при оформлении будет использован статус 01, то налоговая может посчитать, что организация не исполнила обязанности налогового агента по перечислению НДС. Суды, конечно, встают на сторону налогоплательщика. Но зачем идти в суд, когда можно правильно заполнить платежку?

Подробнее о налоговых агентах читайте в статьях:

Выделен отдельный статус фирм (или их филиалов) для случаев, когда в организацию поступает исполнительный лист на работника, согласно которому нужно удержать из зарплаты задолженность по платежам в бюджет. Перечисление удержанной суммы происходит с кодом 19.

Об особенностях заполнения платежного документа при оплате за 3-е лицо, которая стала возможной с 30.11.2016, читайте в материале .

Консолидированная группа налогоплательщиковК консолидированной группе налогоплательщиков в приложении 5 к приказу № 107н относятся 2 значения:

- 21 - ответственный участник консолидированной группы налогоплательщиков (КГН);

- 22 - участник КГН.

В соответствии с п. 4 правил указания информации в документах на оплату (приложение 1 к приказу № 107н) налоги от имени группы платит ответственный участник. Значит, в платежке организации — ответственного участника должен стоять показатель 21.

Если организации — участники КГН заполняют расчетные документы за ответственного участника, то они используют код 22.

ИтогиПоказатели, характеризующие статус плательщика налога (сбора, страхового взноса), приведены в приложении 5 к приказу Минфина РФ от 12.11.2013 № 107н. Указывать статус составителя в платежном поручении в 2018 году нужно только для перечисления обязательных платежей (налогов, сборов, взносов), размещая его в правом верхнем углу платежки рядом с полем «Вид платежа». Показатель представляет собой двузначный код от 01 до 28.

ИП, осуществляющему платежи по страховым взносам в ИФНС, нужно указывать то значение кода, которое соответствует платежам за себя, и при перечислении взносов за сотрудников. Другие коды у него появляются при платежах в ФСС и при оплате налога с доходов сотрудников.

Юрлицам придется делать выбор из большего количества вариантов: платежи за свою организацию, за другую организацию (в роли налогового агента), за сотрудников, платежи, удержанные из заработной платы сотрудников. А если организация входит в КГН, то ей нужно различать платежи, которые она осуществляет как ответственный участник и как обычный участник.

Передача администрирования страховых взносов ИФНС вызвала немало вопросов. Один из наиболее актуальных: какой статус плательщика на уплату страховых взносов с 2017 года указывать в поле 101 платежного поручения? Ранее мы опубликовали материал, посвященный вопросам заполнения платежных поручений по страховым взносам в 2017 году . А здесь коснемся только изменений в заполнении поля 101.

Известно, что правила заполнения поля 101 в платежном поручении регламентируются приложением № 5 к приказу Минфина РФ № 107н. Но действующая на данный момент редакция этого приложения не содержит статуса, который без сомнений можно было применить к страхователю, перечисляющему взносы в ФНС. Напомним, до передачи администрирования страховых взносов ФНС в платежном поручении на уплату страховых взносов необходимо было во всех случаях указывать код «08».

В свою очередь, в 2016 году Минфин РФ опубликовал проект приказа «О внесении изменений в приказ Министерства финансов РФ № 107н». В данном документе говорится, что при перечислении страховых взносов юридическими лицами в поле 101 необходимо указывать код «01». ИП, уплачивающие страховые взносы «за себя» , должны указывать код плательщика «09», ИП уплачивающие страховые взносы за наемных работников, должны указывать статус плательщика «14».

Но данный проект Приказа на данный момент не вступил в силу. Поэтому, какой должен быть статус плательщика в платежном поручении в 2017 году, до конца не ясно.

При этом до сих пор нет никаких официальных разъяснений на эту тему. В связи с этим остается лишь уповать на собственное логическое мышление, в расчете на то, что оно совпадает с мышлением людей, которые будут администрировать данные платежи.

Между тем, на тематических форумах в интернете бухгалтера высказывают три точки зрения на предмет того, какой статус должен быть указан в поле 101. Предлагаем вниманию читателей каждую из них.

Юрлица — «01», ИП — «09», «14»Согласно одному из мнений, ИП при уплате взносов за себя должны ставить в поле 101 код «09», при уплате взносов за наемных работников — код «14»; организации — код «01». Данное мнение основано на том факте, что администрирование страховых взносов передано налоговикам, что, по мнению сторонников данной точки зрения, позволяет поставить знак равенства между страхователями и налогоплательщиками. Проблема этого решения в том, что действующая редакция Налогового кодекса разделяет понятия «плательщик страховых взносов» и «налогоплательщик».

Статус «08»Этот статус применялся при перечислении страховых взносов в прошлые годы, и, по мнению ряда специалистов, должен применяться и сейчас. В том числе, платежные поручения именно с этим статусом плательщика принимает Сбербанк-онлайн, отвергая платежки, в которых указаны иные статусы. Напомним, статус «08» предназначен для ИП и организаций, осуществляющих перечисление страховых взносов в бюджет РФ. Проблема в том, что, несколько региональных отделений ФНС РФ накануне дали официальные ответы страхователям с рекомендацией указывать иной статус плательщика, о котором ниже.

Статус «14»Этот статус означает налогоплательщика, производящего выплаты физическим лицам. Казалось бы, он совершенно не подходит для рассматриваемого случая. Тем не менее, как говорилось выше, несколько местных ИФНС рекомендовали использовать именно этот код.

Что делать?Как видим, на данный момент нельзя с уверенностью утверждать, какой должен быть статус плательщика в платежном поручении по страховым взносам в 2017 году. Без сомнений можно говорить только о статусе плательщика при уплате взносов «на травматизм». Их администрирование не было передано ФНС, а осталось под контролем ФСС. Поэтому в этом случае надо однозначно указывать, как и в прошлые годы, код «08».

Что касается «медицинских» и «пенсионных» взносов, вероятность ошибки остается при указании любого из рассмотренных выше статусов.

Между тем, практика прошлых лет показывает, что инспектора ИФНС засчитывают платежи с неверно указанным статусом плательщика. Главное, чтобы правильно были указаны реквизиты получателя и КБК, которые в 2017 году изменились . Если же вы уже выполнили платеж, а после публикации официальных разъяснений окажется, что статус плательщика в платежном поручении в 2017 году указан неверно, чтобы полностью обезопасить себя от недоимки по страховым взносам, стоит подать заявление об уточнении платежа (на основании письма ФНС РФ № СА-4-7 /19125). К заявлению должна быть приложена копия платежного поручения.

Обновление 08.02.2017 - разъяснения ИФНС вопроса статуса плательщика

Некоторые региональные ИФНС разослали страхователям разъяснения по поводу заполнения платежных поручений на уплату страховых взносов в 2017 году. Они вместе с образцами заполнения платежек содержатся в следующем документе:

Согласно документу, статус плательщика указывается следующим образом:

- Статус 01 - указывается при уплате страховых взносов юридическим лицом;

- Статус 09 - указывается при уплате страховых взносов индивидуальным предпринимателем;

- Статус 10 - указывается при уплате страховых взносов нотариусом, занимающимся частной практикой;

- Статус 11 - указывается при уплате страховых взносов адвокатом, учредившего адвокатский кабинет;

- Статус 12 - указывается при уплате страховых взносов главой крестьянского (фермерского) хозяйства;

- Статус 13 - указывается при уплате страховых взносов за наемных работников физическим лицом (не являющимся ИП).

Уважаемые читатели! Материалы сайта сайт посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос - обращайтесь . Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК - 74999385226. СПБ - 78124673429. Регионы - 78003502369 доб. 257